一場求“芯”大戰(zhàn)正在上演。

頭一次聽說零部件開始短缺之時,董潔還像往常一樣下訂單給合作的晶圓代工廠,對方卻表示沒辦法安排,這讓董潔感到意外。因為僅僅幾個月前,對方還追著他們“多下個單救個急、幫襯一下”。

這發(fā)生在2020年8月左右。“或許產(chǎn)能過一段時間就緩解了”,董潔當(dāng)時這么想。

她是國內(nèi)一家電源管理芯片設(shè)計公司負(fù)責(zé)人,從業(yè)多年,半導(dǎo)體行業(yè)的弱周期性波動是常態(tài),但讓她出乎意料的是,接下來幾個月產(chǎn)能緊張的狀態(tài)絲毫沒有緩解的跡象,業(yè)內(nèi)情緒也愈發(fā)焦灼。

此后,董潔頻繁奔波于下游晶圓代工廠、封測廠尋求增加訂單和芯片供給,但都無功而返,即便去堵人家下班,訂單也根本排不上去……最后沒辦法,董潔只能把一年的訂單下給代工廠,看對方能怎么排就怎么排。

只不過,代工廠口中的“等幾個月后才能生產(chǎn)”如今也變成了遙遙無期,而且沒人能對此給出明確的答案。

汽車芯片告急,手機(jī)芯片緊缺,從去年底到現(xiàn)在搶“芯”大戰(zhàn)愈演愈烈。“什么都要搶”,可以說是半年來芯片生產(chǎn)鏈上每一家企業(yè)最為核心的感受了。

今年3月以來,芯片的產(chǎn)能又進(jìn)一步下降,讓原本并沒有對此擔(dān)憂的手機(jī)廠商,也進(jìn)入到了搶購芯片的行列當(dāng)中,以至于影響到蘋果、華為和三星電子等大型科技公司產(chǎn)品的發(fā)售。例如據(jù)日經(jīng)新聞報道,蘋果部分MacBook與iPad的生產(chǎn)已被推遲。

與此同時,一顆小小的芯片不僅牽動了全球經(jīng)濟(jì)的神經(jīng),甚至還帶動了政治和外交上的緊迫感。

4月12日,在全球芯片短缺的大背景下,美國現(xiàn)任總統(tǒng)喬·拜登(Joe Biden)出面舉辦了一場線上芯片峰會,請來了包括英特爾、三星和臺積電在內(nèi)的19家企業(yè)高層。拜登在會上宣布“要投入500億美元資助美國的芯片產(chǎn)業(yè)”。

雖然美國半導(dǎo)體產(chǎn)業(yè)一直在全球市場占據(jù)主導(dǎo)地位,但依舊沒有逃過這次芯片荒。在芯片產(chǎn)業(yè)鏈全球化分工的形勢下,美國也無法獨善其身,這也成了上臺執(zhí)政剛滿百天的美國總統(tǒng)拜登[敏感詞]的“芯”病。

美國總統(tǒng)拜登在芯片峰會上手拿晶圓(來源:CNBC)

拜登在這次演講中表示,目前美國在半導(dǎo)體行業(yè)的投資在全球排名第 25 位,“這顯然不符合美國的地位”。他還說,中國和全世界不會等待芯片短缺愈演愈烈,美國人也沒有理由要等。拜登揚言要帶領(lǐng)美國“再次主導(dǎo)全球芯片產(chǎn)業(yè)”。

今年早些時候,世界上[敏感詞]的三個汽車制造國——美國、日本和德國,開始向亞洲主要的芯片制造地區(qū)(韓國和中國臺灣)施壓,要求它們優(yōu)先考慮汽車芯片,即使這會損害包括智能手機(jī)制造商在內(nèi)的其他客戶的利益。臺積電(TSMC)和三星電子等公司已經(jīng)做出了回應(yīng),他們將盡可能加快芯片生產(chǎn)。

然而,作為半導(dǎo)體芯片用量[敏感詞]的市場,中國的手機(jī)、電腦等消費電子芯片也正處于“全面缺貨”狀態(tài)。業(yè)內(nèi)人士表示,迫于優(yōu)先考慮汽車制造商需求的壓力,只會進(jìn)一步擠壓芯片供應(yīng)鏈。

同時,芯片企業(yè)的處境也愈發(fā)嚴(yán)峻。截止鈦媒體App發(fā)稿,已有多家硬件制造商開始著手自行調(diào)查各大客戶的庫存和銷售情況,避免未來出現(xiàn)“零庫存”或產(chǎn)能過剩的[敏感詞]局面。

一場求“芯”大戰(zhàn)正在上演。

而在這場全球性的結(jié)構(gòu)性震蕩中,難言有哪一方真正獲益,但這場危機(jī)提前揭開了“缺芯”背后產(chǎn)業(yè)話語權(quán)爭奪戰(zhàn)的面紗,國產(chǎn)替代的呼聲愈發(fā)高漲。回歸理性,面對“卡脖子”處境,國產(chǎn)“芯”痛何解才是最終繞不開的難題。

「缺芯」風(fēng)暴來襲

一個比例值得注意,今年參與拜登組織的線上芯片峰會的 19 位企業(yè)CEO中,約有三分之一的人來自汽車行業(yè)。

在這一輪“缺芯”風(fēng)暴中,汽車制造業(yè)的痛感尤為劇烈。4月8日,美國[敏感詞]的汽車制造商通用汽車宣布,受半導(dǎo)體芯片短缺問題持續(xù)影響,公司將對北美地區(qū)的幾家工廠實施停產(chǎn)或延長停產(chǎn)期限;隨后,美國第二大汽車制造商福特汽車也宣布,4月12日起取消三個裝配廠的生產(chǎn)。

通用汽車預(yù)計,芯片短缺將影響該公司今年獲利最多減少20億美元。美國汽車行業(yè)組織近日發(fā)布的報告稱,芯片短缺可能導(dǎo)致今年的汽車產(chǎn)量減少128萬輛,并導(dǎo)致生產(chǎn)再度中斷6個月的時間。

“轉(zhuǎn)單”,是這輪汽車“缺芯”的核心原因。

深圳高等金融研究院副院長舒濤認(rèn)為,疫情的錯判導(dǎo)致車用芯片訂單量下降,晶圓代工廠將更多產(chǎn)能轉(zhuǎn)到消費級,最終在疫情重啟、車用芯片有需求的時候沒法供給。

他還指出,汽車芯片有兩個特征:[敏感詞],生產(chǎn)要求非常高,容錯率幾乎為零;第二,工藝非常簡單,甚至已經(jīng)好多年都沒有技術(shù)上的明顯進(jìn)步,所以利潤率又很低。

而且,產(chǎn)能不是說調(diào)整就能馬上實現(xiàn)。具體來說,芯片晶圓所用的“硅”來源于自然界的硅砂之中,硅砂主要成分是二氧化硅,其儲量并不是取之不盡,用之不竭的。而且從上游的晶圓材料到下游制造封裝完成,要經(jīng)歷多達(dá)幾百、甚至上千道工序,耗時長達(dá)半年以上,期間整個芯片制造過程都是不確定的,周期有可能會進(jìn)一步拉長。

舒濤對此表示,

“去年無巧不巧,就是因為疫情的原因,居家不出行了,所以大家預(yù)計汽車的銷量應(yīng)該是下降的。與此同時,新冠疫情之下,帶動了在家辦公、在線學(xué)習(xí)、娛樂等需求,使得對于PC、平板、游戲機(jī)等產(chǎn)品的需求激增,同時支持各類在線應(yīng)用的云服務(wù)需求激增也刺激了對于服務(wù)器的需求。這些產(chǎn)品的需求的增長,自然也加大了對于芯片的需求。而且,這些消費級設(shè)備芯片與汽車芯片的生產(chǎn)流程中間有一部分是重疊的。

所以,臺積電一方面接到大量消費級設(shè)備廠商的芯片代工訂單,另外一方面又接到了汽車公司削減訂單,晶圓代工廠當(dāng)然就會把它的產(chǎn)能全部都轉(zhuǎn)移到生產(chǎn)消費芯片中去了。”

等到現(xiàn)在,突然大家發(fā)現(xiàn),汽車銷量有一個報復(fù)性的增長,全球性的恢復(fù)比我們想象要快。這時,汽車廠商再回過頭來加單就已經(jīng)來不及了。”

從這場求“芯”大戰(zhàn)中抽絲剝繭,除了“轉(zhuǎn)單”導(dǎo)致資源錯配這一核心原因,還有多重因素——高庫存量、智能終端需求增長、國內(nèi)芯片產(chǎn)業(yè)無法全面供給、“行業(yè)三段論”,以及美國暴雪、日本火災(zāi)、臺灣缺水等“黑天鵝”事件導(dǎo)致的產(chǎn)能損失——都全面助推了全球芯片缺貨危機(jī)。

-

高庫存量。由于全球科技競爭影響下,以智能手機(jī)為代表的終端大廠出于供應(yīng)鏈安全考慮,紛紛加大了關(guān)鍵元器件的備貨量,并持續(xù)維持高庫存。當(dāng)芯片短缺時,頭部的廠商可能會傾向于多購入某些緊缺資源,即使自己不需要那么多,但是自己拿得多了,競爭對手能拿到的資源就會少,從而影響出貨,加劇了全球芯片短缺問題;

-

智能終端需求增長。隨著5G智能手機(jī)、新能源汽車的發(fā)展,單個手機(jī)或單臺新能源汽車對于半導(dǎo)體元器件的需求量在大幅增長,尤其是傳感器、激光雷達(dá)、MCU等零部件。鈦媒體App從業(yè)內(nèi)人士了解到,英飛凌的一款車用芯片系列就由于新能源車的大規(guī)模裝載,直接斷供,且由于缺乏原材料及芯片產(chǎn)能受限等原因?qū)е聼o法再次生產(chǎn)。

-

國內(nèi)芯片產(chǎn)業(yè)無法全面供給。盡管近兩年政府加大對半導(dǎo)體產(chǎn)業(yè)的支持力度,但半導(dǎo)體是一個全球產(chǎn)業(yè)分工度極高的產(chǎn)業(yè),國內(nèi)公司更多在IC設(shè)計環(huán)節(jié)。芯片產(chǎn)業(yè)鏈上游企業(yè)高管對鈦媒體App指出,目前先進(jìn)制程(7nm及以下)的芯片只能由三星、臺積電代工,成熟工藝芯片的原材料也都需要進(jìn)口解決,這直接導(dǎo)致先進(jìn)芯片加工制造企業(yè)無法自主可控,在目前全球芯片短缺的大背景下,國內(nèi)芯片產(chǎn)業(yè)鏈供給程度參差不齊。

-

“行業(yè)三段論”導(dǎo)致周期規(guī)律發(fā)生巨變。半導(dǎo)體行業(yè)的發(fā)展奉行三段論:從存貨到消化庫存再到重新拉庫存。在總供應(yīng)不變的情況下,需求時強(qiáng)時弱,存在從強(qiáng)轉(zhuǎn)弱或從弱到強(qiáng)的動態(tài)變化,芯片缺貨屬于正常情況,且存在一定的周期性。但當(dāng)下這一動態(tài)出現(xiàn)不平衡和矛盾點,芯片缺貨的周期規(guī)律發(fā)生了巨大變化。

-

外部環(huán)境導(dǎo)致產(chǎn)能損失。去年以來,日本地震、中國臺灣地震,各大晶圓廠火災(zāi)、停電事故,美國德州的冬季風(fēng)暴等,導(dǎo)致很多晶圓制造產(chǎn)能損失。如近期中國臺灣的新冠疫情加劇,且缺水少電事件時常發(fā)生,使得臺積電、聯(lián)電產(chǎn)能下降,作為全球晶圓代工龍頭企業(yè),其影響甚廣,讓本已吃緊的全球芯片產(chǎn)業(yè)雪上加霜。

此外,值得注意的是,由于8寸晶圓是FinFET之前的成熟工藝,包括電源管理、顯示設(shè)備和微控制器等芯片供給量很少,在芯片短缺的大背景下,部分芯片設(shè)計廠商開始更改芯片設(shè)計,提升芯片制程,利用12寸晶圓來生產(chǎn),而此舉也加重了基于12寸晶圓的成熟制程的產(chǎn)能緊張。

多重原因疊加傳導(dǎo)之后,如今因缺貨而焦灼的已不再只是汽車廠商。事實上,供應(yīng)短缺問題已擴(kuò)展至其他設(shè)備,如基板、焊線、無源器件、材料和測試等芯片代工廠以外的供應(yīng)鏈環(huán)節(jié)都出現(xiàn)產(chǎn)能受限和供應(yīng)短缺問題。

而且,在華為被斷供事件發(fā)生后,以蘋果、小米智能手機(jī)為代表的終端大廠持續(xù)加大囤貨力度,讓原本不夠的產(chǎn)能異常緊張。如今,手機(jī)、電腦、游戲機(jī)、物聯(lián)網(wǎng)芯片全線急缺,甚至從前供貨充足的中小容量內(nèi)存芯片,2021年也出現(xiàn)緊缺。

硬幣的兩面

截止目前,“缺芯”事件的影響主要有三方面:市場缺貨導(dǎo)致芯片產(chǎn)品漲價,企業(yè)停產(chǎn)停工,以及消費電子設(shè)備長期缺貨。

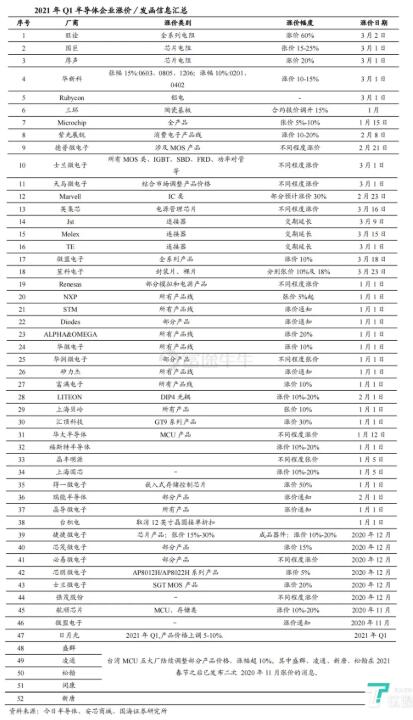

4月1日,由于產(chǎn)能吃緊,全球前50家無晶圓IC供應(yīng)商之一的“瑞芯微電子”發(fā)布調(diào)價通知函,即日起對芯片產(chǎn)品進(jìn)行不同程度的價格上調(diào)。在此之前,晶圓代工龍頭臺積電、聯(lián)電、力積電等企業(yè)也宣布漲價10%以上,2022年幾乎所有芯片產(chǎn)能都被預(yù)訂一空。

據(jù)鈦媒體App了解,截至目前,包括久美、盛群(HOLTEK)、信越化學(xué)、南亞、華新科、靈動微電子、日本化學(xué)、瑞芯微、友旺電子、賽靈思等多家半導(dǎo)體企業(yè)都已宣布產(chǎn)能吃緊,產(chǎn)品漲價,部分芯片產(chǎn)品漲幅高達(dá)幾十倍。

5月18日,意法半導(dǎo)體(ST)發(fā)出[敏感詞]漲價通知函顯示,所有產(chǎn)品線將從6月1日起開始漲價。這是意法半導(dǎo)體在今年1月1日漲價之后罕見的第二次調(diào)漲,但并未說明漲價幅度。

2021年Q1部分芯片廠商漲價信息(圖片來源:國海證券研報 via富途牛牛)

市場研究機(jī)構(gòu) Counterpoint 預(yù)測,多個行業(yè)的半導(dǎo)體需求旺盛,供需失衡的局面將持續(xù),2022年芯片價格將再漲至少10-20%。Counterpoint調(diào)研顯示,200mm代工廠的某些產(chǎn)品相比去年下半年已經(jīng)漲價30-40%。

而 Gartner 芯片分析師盛陵海在接受鈦媒體App采訪時表示:“包括5G、新能源車的需求持續(xù)高漲,目前芯片行業(yè)處于供不應(yīng)求的情況。半導(dǎo)體供應(yīng)短缺,將嚴(yán)重擾亂供應(yīng)鏈并將在2021年制約多種電子設(shè)備的生產(chǎn)。”

受制于芯片短缺,以及原材料價格持續(xù)上漲因素,全球汽車廠商陸續(xù)發(fā)布了減產(chǎn)和停產(chǎn)的消息。

3月29日,蔚來汽車宣布,因芯片短缺,決定自即日起將合肥江淮汽車工廠的生產(chǎn)暫停5天。較早之前,包括本田、豐田、日產(chǎn)、福特、現(xiàn)代在內(nèi)的汽車制造商也已經(jīng)縮減多款終端汽車、皮卡的產(chǎn)能,導(dǎo)致今年全球汽車行業(yè)的收入受損估計超過600億美元。

“造車熱”也加大了芯片缺貨效應(yīng)。隨著5G智能手機(jī)、新能源汽車的發(fā)展,單個手機(jī)或單臺新能源汽車對于半導(dǎo)體元器件的需求量在大幅增長。

除了整車廠之外,由于MCU(汽車微控制器)芯片、電源管理芯片的原材料持續(xù)缺貨,導(dǎo)致工廠正面臨無法開工的危機(jī),終端廠商也因此不得不停止接單或項目延期交付。

中科創(chuàng)星董事總經(jīng)理張思申對鈦媒體App表示,目前芯片企業(yè)缺貨有兩類:一類是國內(nèi)芯片設(shè)計公司缺產(chǎn)能,找不到代工廠進(jìn)行晶圓生產(chǎn)封裝的,或是代工的產(chǎn)品被壓縮;另一類就是直接用芯片的終端公司,買不到芯片,特別是需要購買國外產(chǎn)品的公司。

張思申強(qiáng)調(diào),“缺芯”事件會持續(xù)蔓延,如今的原材料漲價、芯片漲價只是個開始,最終會導(dǎo)致終端產(chǎn)品長期缺貨、全面漲價。

華為京東自營官方旗艦店內(nèi)產(chǎn)品列表顯示,除了Mate40 Pro、Mate40 RS等零星幾款手機(jī)可以開放搶購/購買外,包括華為Nova 8 Pro、Mate X2折疊屏等重要新機(jī),以及所有華為品牌的筆記本電腦,都顯示全面售罄、缺貨狀態(tài)。與此同時,華為開始對筆記本電腦進(jìn)行漲價。據(jù)太平洋電腦網(wǎng)報道,目前華為MateBook系列筆記本漲幅達(dá)300元至600元不等,其中漲幅[敏感詞]的一款筆記本電腦產(chǎn)品,原價6399元,如今零售價達(dá)到6999元。

鈦媒體App從業(yè)內(nèi)了解到,包括移動電源、充電頭、任天堂Switch、路由器、顯卡、移動硬盤等消費電子設(shè)備,都因“缺芯”事件出現(xiàn)了不同程度的缺貨、漲價情況。

例如顯卡,從幾百元的入門級顯卡到近萬元的高端顯卡無一不在漲價,市場的火爆程度堪比茅臺。用于“挖礦”的幾款高端顯卡,比如英偉達(dá)的GTX 1080等,交易價格都被叫到了1萬元、2萬元左右。有業(yè)內(nèi)人士指,華強(qiáng)北有商家把房子抵押去炒貨。

此外,“做多虧多”是目前芯片行業(yè)中下游的中小制造加工企業(yè)不得不面臨的現(xiàn)狀。

在缺芯情況持續(xù)加劇,以及國產(chǎn)芯片制造成本不斷壓縮等多個背景下,半導(dǎo)體產(chǎn)業(yè)鏈?zhǔn)袌稣铀傧磁疲衅髽I(yè)開始面臨倒閉危機(jī)。

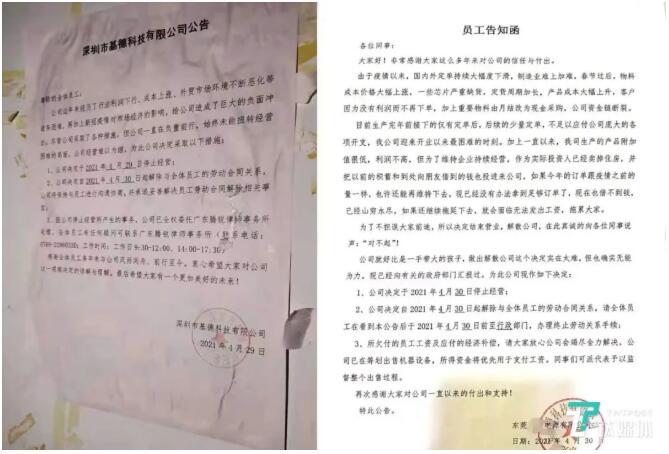

五一假期前夕,有一個消息在行業(yè)內(nèi)廣泛流傳:兩家位于廣深的移動電源生產(chǎn)廠商發(fā)布公告,宣布停止運營。

其中一家位于深圳的“基德科技”在公告中稱:由于成本壓力增加、行業(yè)利潤下滑、外貿(mào)市場惡化和新冠疫情的多方影響,該公司遭受巨大的負(fù)面沖擊,一直負(fù)重前行。盡管采取了各種措施,始終未能扭轉(zhuǎn)經(jīng)營困境、經(jīng)營難以為繼,公司決定自2021年4月29日停止經(jīng)營,4月30日起解雇傭全體員工。

天眼查App顯示,深圳市基德科技是一家主營電池生產(chǎn)制造的企業(yè),于2006年8月11日登記成立,法定代表人趙毅清。據(jù)該公司官網(wǎng)顯示,公司現(xiàn)有員工600多人,有深圳和東莞兩個生產(chǎn)基地,所制造的產(chǎn)品包括移動電源、充電寶、筆記本電池、筆記本電腦電源適配器等,移動電源的生產(chǎn)能力每天超過2萬片,合作方包括宏碁、Apple、明基、戴爾等全球知名科技企業(yè)。

而另一家位于東莞的移動電源生產(chǎn)廠商“力安電源”則發(fā)布告知函表示,由于疫情以來,國內(nèi)外定單持續(xù)大幅度下滑,制造業(yè)難上加難,春節(jié)過后,物料成本價格大幅上漲,一些芯片嚴(yán)重缺貨,定貨周期加長,產(chǎn)品成本大幅上升,客戶因為沒有利潤而不再下單,加上重要物料由月結(jié)改為現(xiàn)金采購,導(dǎo)致公司資金鏈斷裂,“公司決定自4月30日起解除與全體員工的勞動合同關(guān)系。”

“在全面缺貨之際,一旦代工廠砍掉初創(chuàng)企業(yè)的單,那是致命性的,甚至導(dǎo)致初創(chuàng)企業(yè)倒閉。包括高昂的流片成本等,必然會對國內(nèi)初創(chuàng)企業(yè)造成嚴(yán)重影響,這是不可忽視的。”張思申對鈦媒體App表示。

硬幣的另一面,芯片漲價的情況下,半導(dǎo)體材料、設(shè)備廠商因此受益,晶圓代工廠產(chǎn)能爆滿,他們都將迎來黃金發(fā)展期。而且這一危機(jī)也助推了國產(chǎn)芯片替代浪潮加速到來。

截至3月底,恩智浦半導(dǎo)體公司的收入增長了27%。據(jù)悉,恩智浦是一家汽車、通訊和工業(yè)芯片領(lǐng)域的大生產(chǎn)商,盡管由于年初美國暴雪而暫時關(guān)閉了得克薩斯州的兩家工廠,但需求提升讓其收入不降反增。

除此之外,包括臺積電、聯(lián)電、高通、AMD、英偉達(dá)在內(nèi)的多家企業(yè)在2021年一季度的收入均有提升。這意味著,盡管芯片短缺,但電子產(chǎn)品需求不斷旺盛,直接導(dǎo)致訂單增多,下游的這些硬件廠商收入大增。

中金發(fā)布研究報告稱,此次芯片缺貨有望驅(qū)動全球半導(dǎo)體行業(yè)維持較高的景氣周期,同時在國產(chǎn)替代趨勢下,國內(nèi)晶圓/封測/設(shè)備廠商有望迎來快速發(fā)展。該份報告給出的原因是,

“[敏感詞],我們看好國內(nèi)晶圓廠商在此次危機(jī)中通過產(chǎn)能提升有望加速規(guī)模成長;其次,我們看好國內(nèi)封測廠商在此次危機(jī)中通過產(chǎn)能擴(kuò)張進(jìn)一步提高全球市場占有率;第三,我們看好國內(nèi)設(shè)備/材料廠商受益于此次危機(jī)中晶圓/封測廠商擴(kuò)產(chǎn)過程中對設(shè)備尤其是國產(chǎn)設(shè)備的采購。”

一家芯片材料企業(yè)產(chǎn)品線總經(jīng)理陳昊表示,全球“缺芯潮”導(dǎo)致日本半導(dǎo)體材料廠商不斷漲價,漲幅大約在30% ~ 40%這個范圍。而國內(nèi)封裝材料企業(yè)將利潤控制在一定合理的范圍內(nèi)后,漲價幅度并沒有那么大。從而在價格面前,國產(chǎn)新興企業(yè)有了非常好的機(jī)會,可以此刻進(jìn)入芯片市場。

「芯」痛何解

咨詢公司IBS芯片行業(yè)負(fù)責(zé)人漢德爾·瓊斯(Handel Jones)預(yù)計,到2030年,全球芯片總收入將有望增長到1.2萬億美元。

需求這么大,那英特爾、中芯國際等制造商們計劃不斷擴(kuò)充產(chǎn)能,是否能解決芯片產(chǎn)能不足的困境?

為了滿足訂單需求,總部位于加利福尼亞州圣塔克拉拉的晶圓代工廠GlobalFoundries Inc.正在派遣工程師尋找方法從美國、新加坡和德國工廠中擠出額外產(chǎn)能。據(jù)了解,他們的解決方案包括:延遲某些維護(hù)任務(wù),加快晶圓沿著生產(chǎn)線移動的速度。該公司首席執(zhí)行官托馬斯·考菲爾德(Thomas Caulfield)表示:“我們正在努力研究如何做得更多,建造更多。”

“因為芯片周期性是非常強(qiáng)烈的,如今國內(nèi)企業(yè)計劃擴(kuò)充8寸、12寸晶圓產(chǎn)線,就導(dǎo)致擴(kuò)產(chǎn)往往需要時間,但需求短時間內(nèi)、幾個月內(nèi)就會起來,所以你的擴(kuò)線計劃遠(yuǎn)遠(yuǎn)趕不上需求端的快速增長。這是一個根本性矛盾。”盛陵海對鈦媒體App表示,兩年之后這些企業(yè)建好工廠,設(shè)備能不能采購到位?屆時資金和時間是否充裕?市場供需關(guān)系是否還像現(xiàn)在這樣?這些都是很大的問題。

產(chǎn)品公司經(jīng)常走[敏感詞],時而希望降低自己的庫存,時而瘋狂搶產(chǎn)能,紫光集團(tuán)聯(lián)席總裁陳南翔在Semicon China 2021開幕會議上表示,半導(dǎo)體產(chǎn)業(yè)是周期性產(chǎn)業(yè),極度的短缺可能馬上走向產(chǎn)能過剩,廠商擔(dān)心擴(kuò)產(chǎn)時機(jī)不對,一步虧、步步虧。

擴(kuò)產(chǎn)能就像是“遠(yuǎn)水解不了近渴”,行業(yè)周期的大幅延長仍是導(dǎo)致產(chǎn)能緊張的關(guān)鍵因素。

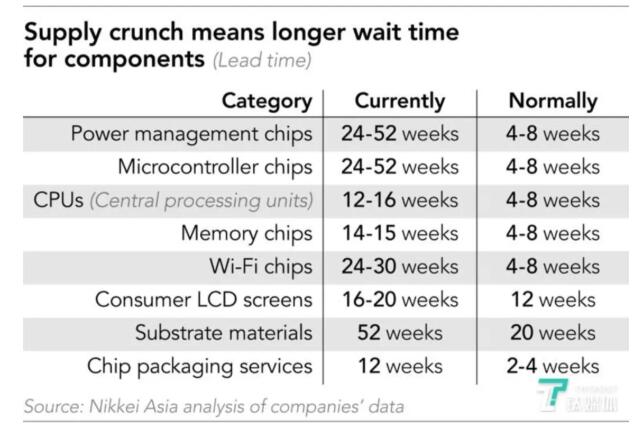

據(jù)日經(jīng)新聞報道,受全球芯片短缺影響,功率IC、MCU(即微控制器)的交貨期為24周一一52周(一年的時間)。CPU需要12周一一16周,存儲半導(dǎo)體需要14周一一15周,Wi-Fi(通信半導(dǎo)體等)需要24周一一30周等。此外,液晶顯示屏(LCD)、基板材料、封裝服務(wù)等的交貨期也都在加長。晶圓以及后段工序的印刷線路板等基板材料的正常交貨期是12周,而如今的交貨期最長達(dá)到52周,即一年。

(數(shù)據(jù)來源:Nikkal Asia)

盛陵海指出,兩年前半導(dǎo)體市場周期性下滑,實際上市場是供過于求的,造成了價格下滑、利潤下降,降低了芯片產(chǎn)業(yè)方面的投入。而如今,半導(dǎo)體產(chǎn)業(yè)的產(chǎn)能無法馬上通過投資產(chǎn)生,因此在短時間內(nèi)幾乎不具備積極投資的能力,芯片稀缺現(xiàn)象將會持續(xù)。

在盛陵海看來,制造半導(dǎo)體是最復(fù)雜的制造工藝之一,成品芯片的交貨周期通常為26周,通過計劃擴(kuò)充產(chǎn)線從而快速提升產(chǎn)能,需要很長時間,無法解決近期短缺的問題。并且未來幾年,先進(jìn)工藝依然會是主流,而成熟工藝芯片未來是否能長期維持高利潤,這依然是未知數(shù)。

據(jù)MarketWatch報告顯示,全球芯片短缺現(xiàn)象預(yù)計還會持續(xù)三四個季度,可能要到2022年,行業(yè)才會恢復(fù)正常。現(xiàn)階段半導(dǎo)體公司出貨量比市場需求低10%到30%,至少需要3-4個季度才能趕上需求,然后再過1-2個季度,客戶、分銷渠道的庫存才能補充到正常水平。

張思申對鈦媒體App表示,“缺芯潮”影響范圍廣,汽車芯片保守估計會到明年(2022年)上半年開始有所緩解。針對全領(lǐng)域,估計三年后產(chǎn)業(yè)鏈才能恢復(fù)供求平衡。

盛陵海則指出,在目前這種情況下,“缺芯潮”估計至少得到2022年中才能緩解,先進(jìn)制程的這種局部缺芯會慢慢好起來,但這都取決于客戶需求端、成熟產(chǎn)能擴(kuò)充、新廠建立時間等因素決定。

事實上,疫情一直是這場危機(jī)中[敏感詞]的不確定因素。

據(jù)中國信息通信研究院[敏感詞]發(fā)布的手機(jī)出貨量報告顯示,2021年4月,國內(nèi)手機(jī)市場總體出貨量達(dá)到2748.6萬部,同比下降34.1%;國內(nèi)手機(jī)當(dāng)月上市新機(jī)型為32款,同比下降37.3%。受到芯片缺貨影響,國內(nèi)手機(jī)市場高速增長的勢頭戛然而止。

小米集團(tuán)合伙人,中國區(qū)、國際部總裁,Redmi品牌總經(jīng)理盧偉冰近日表示,全球缺芯至少會影響未來一年。同時,會從全面性缺貨進(jìn)入結(jié)構(gòu)性缺貨,今年第三季度可能會是全年最缺芯的一個季度。因為奧斯汀大雪的后續(xù)影響,或在今年第三季度集中體現(xiàn)。

對于印度、馬來西亞、菲律賓、印尼市場來說,當(dāng)前疫情原因?qū)е率謾C(jī)市場動能放緩,接連影響生產(chǎn)和出貨,加之全球5G手機(jī)銷售并不如預(yù)期強(qiáng)勁,原本急迫追單的手機(jī)廠商已經(jīng)開始出現(xiàn)修正芯片訂單跡象。

放緩的需求或許有助于緩解緊張的產(chǎn)能,但這場聲勢浩大的缺芯危機(jī)提前揭開了產(chǎn)業(yè)自主的面紗。有行業(yè)人士悲觀地認(rèn)為,國內(nèi)的缺芯潮會愈演愈烈,十年內(nèi)都很難緩解。

國產(chǎn)化難行

芯片產(chǎn)業(yè)是非常依賴全球化的產(chǎn)業(yè)體系。目前,全球有23個國家和地區(qū)具備參與半導(dǎo)體產(chǎn)業(yè)多個環(huán)節(jié)的能力。

根據(jù)2019年的數(shù)據(jù)統(tǒng)計顯示,在全球半導(dǎo)體貿(mào)易市場中,美國企業(yè)占據(jù)近50%的份額,韓國企業(yè)近20%,日本和歐洲各占10%左右,中國大陸和臺灣地區(qū)各占大約5%。

以光刻機(jī)為例,中國工程院院士、中芯國際集成電路制造有限公司技術(shù)研發(fā)副總裁吳漢明就曾在一個大會上舉例說,光刻機(jī)的本質(zhì)問題也不是國產(chǎn)化問題,而是全球化的產(chǎn)業(yè)鏈問題。他說:一臺[敏感詞]端的EUV光刻機(jī)里大概有十萬多零部件,價格大概1億多美元,全球供應(yīng)商超過5000家,EUV光刻機(jī)是通過全世界技術(shù)集成做出來的。從光刻機(jī)構(gòu)成分析,美國光源占27%,荷蘭腔體和英國真空占32%,日本材料占27%,德國光學(xué)系統(tǒng)占14%。光刻機(jī)是全球化的結(jié)晶,如果讓一個國家或者一個地區(qū)做一個光刻機(jī)是不現(xiàn)實的。研發(fā)光刻機(jī)不能成為[敏感詞]目標(biāo),大國博弈中,打造半導(dǎo)體的完整產(chǎn)業(yè)鏈才是核心。

可見在這個格局當(dāng)中,全球半導(dǎo)體產(chǎn)業(yè)處在利益鏈相互覆蓋,發(fā)展訴求彼此環(huán)套的精密平衡之中,這是一個誰也不敢、甚至不能貿(mào)然打破的平衡。也正是因此,芯片成為了中美科技戰(zhàn)的關(guān)鍵戰(zhàn)場。

近四年來,美國政府先后對華為、中芯國際、龍芯等國內(nèi)企業(yè)采取列入實體清單、打壓等措施,讓中國半導(dǎo)體產(chǎn)業(yè)發(fā)展不斷受阻。

張思申表示,從整個中國芯片產(chǎn)業(yè)來看,特別是去年進(jìn)口3000億美元的半導(dǎo)體與集成電路產(chǎn)品,國內(nèi)的這些產(chǎn)能短期內(nèi)不可能建起來。而且,這些需求的工藝是多層次的,有先進(jìn)技術(shù),有成熟技術(shù),中國芯片公司在先進(jìn)技術(shù)方面還依然受限。

在當(dāng)前全球芯片緊缺的情況下,中國國產(chǎn)替代的呼聲愈發(fā)高漲。面對芯片“卡脖子”難題,國產(chǎn)芯片“芯”痛何解?

一個事實是,半導(dǎo)體制造既是資本密集,更是典型的技術(shù)密集型行業(yè)。中國想要在這一高端制造領(lǐng)域形成控制力,需要進(jìn)一步破解資源要素投入體制機(jī)制障礙,加大對集成電路產(chǎn)業(yè)資金和人才支持力度。

上海交通大學(xué)國家戰(zhàn)略研究中心研究員李雨桐認(rèn)為,在芯片產(chǎn)業(yè),國家確實要有引導(dǎo)的頂層設(shè)計。

他指出,國產(chǎn)政策要明確扼要,鼓勵國家大資金的這種投入,也要鼓勵民間資本的廣泛參與,并且產(chǎn)業(yè)政策也要進(jìn)行配套和傾斜;其次,中國要重視科學(xué)人才、科技人才的培養(yǎng),鼓勵年輕人進(jìn)入半導(dǎo)體與集成電路學(xué)科中;最后就是要敢于投入、敢于等待3~5年的一個時間,集中國內(nèi)所有相關(guān)資源,這樣才能形成整體的發(fā)展趨勢。

據(jù)中國半導(dǎo)體行業(yè)測算,2020年中國半導(dǎo)體行業(yè)銷售額達(dá)到8910億元人民幣,增長17.8%,三倍于全球增速。從市場主體來看,近5年中國芯片相關(guān)企業(yè)注冊量逐年上升,僅2020年,企業(yè)注冊量同比大漲195%。目前,中國共有超6.65萬家芯片相關(guān)企業(yè)。

中國芯片相關(guān)企業(yè)全年新增注冊量和全球半導(dǎo)體產(chǎn)業(yè)收并購總值

盛陵海認(rèn)為,“缺芯”事件對中國企業(yè)來說是一件好事情,國內(nèi)企業(yè)會認(rèn)識到“備胎”這個問題。但如果說“缺芯潮”能夠改變什么,他認(rèn)為很難一蹴而就。

一個大的判斷是,如果美國的打壓和圍堵戰(zhàn)略不做出實質(zhì)性的調(diào)整,那么接下來的3~5年將是中國半導(dǎo)體制造戰(zhàn)略性的低谷期。

德國經(jīng)濟(jì)學(xué)家李斯特曾經(jīng)用“踢開梯子”,形容先進(jìn)國家對于后起國家技術(shù)和經(jīng)濟(jì)的壓制。而這個比喻,可以詮釋當(dāng)今的求“芯”之戰(zhàn)。

當(dāng)下芯片之于信息科技時代,如同煤與石油之于工業(yè)時代。半導(dǎo)體則正在取代石油的地位,成為21世紀(jì)必爭的戰(zhàn)略物資。

從時代趨勢來看,伴隨著人工智能(AI)信息技術(shù)的爆炸式增長,芯片作為基礎(chǔ)性、關(guān)鍵性和戰(zhàn)略性的產(chǎn)業(yè)核心,是中美科技經(jīng)濟(jì)[敏感詞]全面競爭的關(guān)鍵,關(guān)乎國家安全。因此必須用短期和長期兩種眼光審視這次“缺芯”挑戰(zhàn)和機(jī)遇。

眼下,中國從上至下也已經(jīng)達(dá)成了共識,關(guān)鍵的核心技術(shù)是買不來、要不來、討不來的,必須要發(fā)展自主可控的芯片產(chǎn)業(yè)。芯片產(chǎn)業(yè)的塔尖之爭不僅是一個產(chǎn)業(yè)的突圍,更是中國向制造強(qiáng)國邁進(jìn)過程中發(fā)起的沖鋒。

今年兩會期間,經(jīng)濟(jì)學(xué)家林毅夫的話也引起了廣泛的共鳴。他說,任何想要卡中國脖子的做法只會加速中國的進(jìn)步。

一場世紀(jì)博弈的序幕已徐徐拉開。在半導(dǎo)體產(chǎn)業(yè)外的圍堵,內(nèi)部的倒逼形式之下,一切都按下了快進(jìn)鍵。而求“芯”之戰(zhàn)依然會持續(xù)下去。

免責(zé)聲明:本文轉(zhuǎn)載自“芯師爺”,本文僅代表作者個人觀點,不代表薩科微及行業(yè)觀點,只為轉(zhuǎn)載與分享,支持保護(hù)知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經(jīng)理

QQ:202974035 陳經(jīng)理

地址:深圳市龍華新區(qū)民治大道1079號展滔科技大廈C座809室