服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:1467

過去三四年間,以“中興事件”為引,波詭云譎的駭浪里,從產經一線到資本市場,一并拐入特定時空之中。硬科技,由此成為時代關鍵詞。其中,尤以芯片為核心的半導體產業最受矚目。

時至2021年最后一個季度,再做復盤,筆記記錄如下:

(一)中國半導體行業概況

1、關于基本面的客觀事實

2、中國半導體大事記

3、供需差+投資加碼+國產替代+工程師紅利=高增長

(二)產業鏈總覽與核心細分環節

1、總覽:產業鏈三環與兩大支撐性行業

2、值得投資者重點關注的幾個細分環節

(三)芯片設計

1、行業地位、概述與國產化情況

2、龍頭公司簡析

(四)晶圓制造

1、行業地位、概述與國產化情況

2、龍頭公司簡析

(五)封裝測試

1、行業地位、概述與國產化情況

2、龍頭公司簡析

(六)半導體材料

1、行業地位、概述與國產化情況

2、龍頭公司簡析

(七)半導體設備

1、行業地位、概述與國產化情況

2、龍頭公司簡析

01

中國半導體行業概況

【1】關于基本面的客觀事實

兩個月前,股市三劍客之一的半導體如日中天,而一張“你算老幾?”的微信截圖流出,引發市場一片嘩然。

事件原委不再贅述。不管怎么說,這又是資本市場的一次鬧劇。從中我們還能汲取到的,就是在5G成功案例背后,“高端產業國產化”似乎成為賣方針對投資者把脈下藥的良方。

給一個行業套上“卡脖子”、“國產替代”的標簽,就覺得自己站在倫理制高點,情緒開始變得主觀、自負、激昂起來,用這個市場最喜愛情感邏輯肆意耍起棍棒,揮向一切空頭勢力,全然不顧對與錯。

那么我們普通投資者能做的,首先一定是搞清我國半導體的客觀情況,尊重事實,盲目自信不可取。

我國半導體實力究竟如何呢?總的來說,由于起步晚、投資混亂、需求大、人才制度不完善、海外局勢等問題,導致目前我國半導體行業存在人才缺乏、技術受限、高端產業鏈顯著落后、依賴進口的事實。

美國半導體從上世紀四五十年代就開始發展,“晶體管之父”肖克利在1955年便回到家鄉硅谷創業半導體公司,半導體行業的“黃埔軍校”仙童半導體也在1957年成立。中國半導體在臨近新世紀才有明顯起步,如中芯國際成立于2000年4月,海思半導體成立于2004年10月,而對我國高端半導體產業具有重大推動作用的《國家中長期科學和技術發展規劃綱要(2006-2020年)》則在2005年12月才發布。

起步晚就失去了先發制人的機會,而國內代工路徑依賴、投資混亂、人才待遇等問題也讓我國在半導體技術方面受到限制,尤其是高端芯片設計能力和制造能力失配、核心技術缺失,預計相當長一段時期內都得不到明顯改善。

最典型的莫過于晶圓制造工藝,現在中國只可以完成14nm級產品制造,同期國外已經實現7nm甚至5nm產品制造,整整落后2-3代。

從實際需求來看,中國和美國各自約占全球半導體器件消耗量的四分之一,十分龐大。而供給方面,我國半導體產業鏈的自給率只有17.5%,高度依賴進口,2020年中國一共花了2.4萬億元買芯片,約占國內進口總額的18%,是[敏感詞]大進口品類,遠超石油。

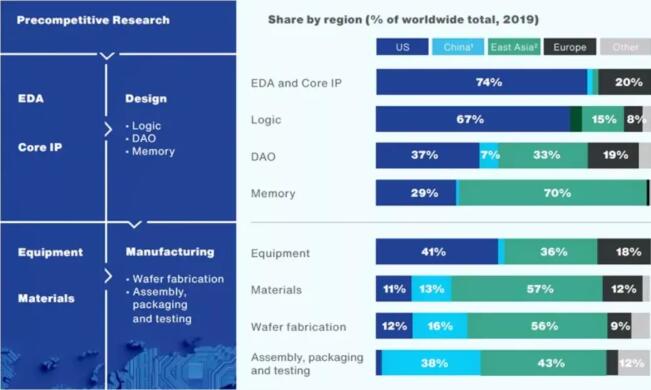

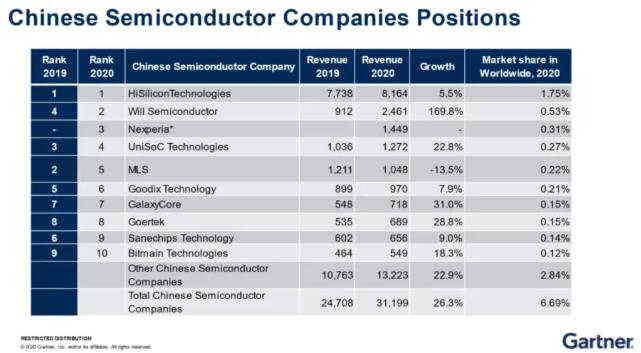

從上圖看中國在全球市場的份額更加具體。在芯片設計方面,EDA/IP領域中國僅占3%,DAO領域占7%,邏輯芯片與存儲器芯片領域更是少得可憐,與美國云泥之別;在晶圓制造方面,中國占比16%,但基本是中低端產品;在半導體產業鏈三環節中非核心的封裝測試方面,中國占比38%;在半導體材料方面,中國占比13%,但是在SiC、GaN等第三代半導體材料發展上仍落后1-2代;在半導體設備方面,占比微乎其微。

再看我國半導體公司2020年市場份額排名,[敏感詞]名海思半導體也只分到1.75%的全球蛋糕,而且在眾所周知的事件下,今年出現大幅度下滑。除了海思,其他所有大陸半導體公司加起來一共占比全球4.94%,無一可稱為國際巨頭。

綜上,我國半導體行業相比美日歐等發達國家呈現顯著落后的客觀事實,技術、產能、人才等詬病諸多。也因此,發展我國半導體產業、進行國產替代維護供應鏈安全早已刻不容緩。

【2】中國半導體大事記

了解了我國行業現狀,我們先來細致的探究一下中國半導體過去究竟做了哪些事情,以求對我國半導體進程有一定脈絡認知。

1990年11月17日,為促進中國半導體行業發展,中國半導體行業協會成立。在成立30年之際,協會結合網絡投票情況和業內專家意見,推選出中國半導體行業30年的30件大事。我以時間為線,在此基礎上進行精簡,過濾“象征型”事件,列出個人認為對國內半導體發展[敏感詞]實際意義的17件事。

(1)1990年8月,“908”工程啟動

1990年8月,原機械電子工業部提出“908”工程建設計劃。“908”工程是我國“八五”期間發展集成電路的重點建設工程,目標是建成我國[敏感詞]條月產6英寸、1.2萬片、1.2~0.8微米集成電路生產線。1993年,“908”工程主體承擔企業華晶公司試制成功我國[敏感詞]塊256K DRAM。

(2)1992年,熊貓ICCAD系統研制成功

1992年,北京集成電路設計中心等單位成功研制熊貓ICCAD系統。這是我國[敏感詞]個采用軟件工程方法自行開發集成,具有完全自主知識產權、功能齊全的大型ICCAD系統,為促進我國集成電路設計業發展奠定了工程技術基礎。

(3)2000年4月,中芯國際成立

2000年4月,中芯國際集成電路制造有限公司在開曼群島注冊成立,總部設在中國上海。2004年9月,中芯國際在中國大陸的[敏感詞]座12英寸芯片廠于北京成功投產并進入正式運營階段。2008年12月,中芯國際宣布[敏感詞]批45納米產品成功通過良率測試。2015年8月,中芯國際28納米產品實現量產。2019年8月,中芯國際宣布14納米FinFET制程已進入客戶風險量產階段。

(4)2000年6月,國務院印發《鼓勵軟件產業和集成電路產業發展的若干政策》

2000年6月24日,國務院發布《國務院關于印發鼓勵軟件產業和集成電路產業發展若干政策的通知》(國發18號文件)。國發18號文件從投融資政策、稅收政策、產業技術政策、出口政策等方面給予支持,鼓勵軟件產業和集成電路產業發展。

(5)2003年起,外資半導體領軍企業紛紛在中國大陸建廠

2003年,臺積電(上海)有限公司落戶上海松江科技園,從事8英寸芯片生產。2005年,SK海力士在無錫建設半導體制造工廠SK海力士半導體(中國)有限公司,主要生產12英寸芯片。2007年,英特爾大連工廠開工建設,2010年10月正式投產。2012年9月,三星電子在西安正式開工建設存儲芯片項目,主要進行10納米級的 NAND Flash量產,于2014年5月竣工投產。2016年7月,位于南京江北新區的臺積電項目開工,2018年5月實現首批16納米晶圓量產出貨。

(6)2004年4月,展訊通信推出首顆TD/GSM雙模基帶單芯片

2004年4月,展訊通信(現已合并為紫光展銳)成功研制并推出全球首顆TD/GSM雙模基帶單芯片SC8800A,實現了移動通信終端核心技術的全面突破,為我國[敏感詞]個國際通信標準 TD-SCDMA 走向世界奠定了基礎。

(7)2004年10月,海思半導體公司成立

2004年10月18日,深圳市海思半導體有限公司成立,前身為華為集成電路設計中心。海思公司陸續推出業界[敏感詞]支持LTE Cat.4的終端芯片巴龍710、全球[敏感詞]7nm旗艦SoC麒麟980、全球[敏感詞]全套WiFi6+芯片方案凌霄650、業界[敏感詞]旗艦5G SoC芯片麒麟990 5G等處理器產品,成為中國大陸[敏感詞]的芯片設計公司。

(8)2005年12月,國家集成電路科技重大專項實施

2005年12月,國務院發布了《國家中長期科學和技術發展規劃綱要(2006-2020年)》,部署了核心電子器件、高端通用芯片及基礎軟件產品重大專項與極大規模集成電路制造裝備及成套工藝重大專項。專項的實施極大地推動了我國高端通用芯片設計和集成電路裝備、晶圓制造、封裝測試、設備材料產業的發展。

(9)2008年,杭州中天微推出國產嵌入式CPU C-SKY系列

2008年,杭州中天微系統有限公司推出國產嵌入式CPU C-SKY系列。C-SKY系列實現了指令集、處理器架構及配套工具鏈的創新突破并規模化量產,累計授權芯片出貨量達20億顆。2018年,中天微被阿里巴巴收購并成立平頭哥半導體。

(10)2014年6月,國務院印發《國家集成電路產業發展推進綱要》

2014年6月,國務院印發《國家集成電路產業發展推進綱要》(以下簡稱《綱要》)。《綱要》明確了“需求牽引、創新驅動、軟硬結合、重點突破、開放發展”五項基本原則,提出到2030年,集成電路產業鏈主要環節達到國際先進水平,一批企業進入國際[敏感詞]梯隊。

(11)2014年10月,國家集成電路產業投資基金正式成立

2014年10月,國家集成電路產業投資基金正式成立。該基金重點投資集成電路芯片制造業,兼顧芯片設計、封裝測試、設備和材料等產業,實施市場化運作、專業化管理。

(12)2014年起,國內封測企業開啟大宗海外并購

2014年12月,長電科技發布公告,收購全球第四大半導體封裝測試企業——星科金朋。此次收購后,長電科技成為全球第三大封測廠。2016年,通富微電收購了AMD位于蘇州和馬來西亞檳城的兩大高端封測基地,獲得了CPU、GPU、服務器等產品的高端封測技術和大規模量產平臺。

(13)2019年7月,6家半導體企業在科創板首批上市

2019年7月22日上午,科創板正式開市,首批25家科創板企業正式上市交易。其中,半導體企業數量達6家,包括安集科技、中微公司、瀾起科技、華興源創、睿創微納、樂鑫科技等。數據顯示,截至2020年底,科創板共有42家半導體企業上市。

(14)2019年起,中國大陸存儲器企業不斷取得突破

2019年9月,長鑫存儲推出與國際主流產品同步的10納米級[敏感詞]代8Gb DDR4芯片,一期設計產能每月12萬片晶圓,標志著我國在內存芯片領域實現量產技術突破,填補了中國大陸DRAM的空白。2020年4月,長江存儲發布兩款128層3D NAND閃存,分別為128層QLC 3D NAND閃存和128層512Gb TLC(3 bit/cell)規格閃存芯片,在3D NAND閃存領域基本與國際先進水平保持同步。

(15)2020年7月,國務院印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》

2020年7月,國務院發布《國務院關于印發新時期促進集成電路產業和軟件產業高質量發展若干政策的通知》(國發〔2020〕8號,以下簡稱《若干政策》)。《若干政策》從財稅、投融資、研發、進出口、人才、知識產權、市場應用、國際合作八個方面支持集成電路和軟件產業高質量發展。

(16)2020年11月,北斗星通發布22nm北斗高精度定位芯片

2012年12月,我國正式公布北斗衛星導航系統空間信號接口控制文件(也稱ICD文件),北斗的產業化、全球化正式拉開帷幕。2020年11月,北斗星通發布新一代22nm北斗高精度定位芯片,并首次在單顆芯片上實現了“基帶+射頻+高精度算法”的一體化。

(17)2020年12月,國務院學位委員會、教育部設置集成電路一級學科

2020年12月30日,國務院學位委員會、教育部印發了《國務院學位委員會教育部關于設置“交叉學科”門類、“集成電路科學與工程”和“國家安全學”一級學科的通知》,決定設置“集成電路科學與工程”一級學科(學科代碼為“1401”)。這對構建支撐集成電路產業高速發展的創新人才培養體系意義重大,將推動集成電路在學科建設、人才培養方案上具備更多自主性。

【3】供需差+投資加碼+國產替代+工程師紅利=高增長

討論完過去和現在,我們來研究投資者最為關心的未來。

雖然我國半導體行業起步較晚,歷經坎坷,落后明顯,但對于投資來說,現況差不意味著不能投資,甚至還很可能孕育著非常良好的投資機會。

實際上,過去的二十年間,我國半導體整體發展很快,年復合增速大約20%,已經遠超全球平均水平。未來幾年,私以為在供需差、投資加碼、國產替代、工程師紅利等多方面因素催化下預計將以更快增速成長。

(1)首先是供需差因素。疫情以后,隨著各行各業復工,5G普及加快,新能源汽車持續火爆,半導體產業鏈整體供需情況也逐步失衡,景氣度迅速上行,缺芯情況愈演愈烈,已持續近一年之久。

在此條件下,國內不少半導體公司量價齊增,今年業績增長亮麗。國外亦是如此,高通預計5G手機出貨量同比至少翻倍,美光DRAM、NAND的Bit需求增長預計在20%-30%之間,英飛凌預計電動車領域營收增長40%,CREE、日月光、ASML等產能供應仍十分緊張。

Gartner機構預計,缺芯情況會延遲到2022年的第二季度。而細究供需失衡的內在原因,Gartner研究副總裁盛陵海認為,造成當前全球芯片缺貨的原因,既包含偶然因素,也有必然因素。

偶然因素,是過去發生的中美貿易摩擦、華為囤貨和一些工廠的關閉,其中中美貿易糾紛導致一些國內企業進行了備貨。市場出現缺貨后,很多大型公司也提升了庫存需求,從而造成整體需求量大大超過可以提供的產能。

而必然因素,是在整個半導體的周期中,大約三四年會產生一個周期,目前正處于一個供不應求的高峰周期。看上一波,2017年半導體景氣,一眾公司進行了大量投資,2019年產能釋放,供過于求,企業又縮緊投資,造成了當下產能的不足。

(2)說到企業投資,就引到了我想表達的第二個因素,即投資加碼。

在三十年大事記里可以看出,我國政府和企業對半導體行業已經做了很多投資布局,而目前這個周期節點和國際局勢,投資必然加大,這有利于我國半導體一、二級市場的壯大和追趕。

從歷史上看,臺積電基本每10年出現一次資本開支躍升,19年其已經開啟大幅資本投資,而在供應緊張的第二重影響下,今年臺積電于1月、4月分別宣布將支出250億至280億美元、三年內1000億美元的投資擴產。

再看國外。今年2月,歐盟19國推出了“芯片戰略”,計劃為歐洲芯片產業投資約500億歐元(3860億人民幣),打造歐洲自己的半導體生態系統,為減少對非歐洲技術的依賴,歐盟還推出了“2030數字羅盤”計劃,希望到21世紀20年代末,能生產全球20%的半導體[敏感詞]半導體;

5月11日,美國64家企業共同宣布成立美國半導體聯盟(SIAC),以敦促美國國會通過520億美元的“半導體激勵計劃”,同月13號,美國參議院正式批準了此項“半導體激勵計劃”;

美國批準的同一天,韓國政府發布了“K-半導體戰略”,將在京畿道和忠清道規劃半導體產業集群,集半導體設計、原材料、生產、零部件、[敏感詞]設備等為一體,旨在主導全球半導體供應鏈,到2030年,韓國政府和153家企業也會向半導體領域投資510萬億韓元。

(3)可以看出,以上說的兩個因素不僅適用中國,也是世界半導體的趨勢。而回到文章最初的“你算老幾?”事件,無論二人如何爭論,無論現在我國情況多么悲觀,國產替代這一因素都確實是我國獨有的,也正在發生的重大機遇。

面對自給率僅17.5%的困境,面對一年花2.4萬億元買芯片的巨大損失,面對技術幾乎全面落后的不堪事實,面對以華為被輕易卡脖子為標志的供應鏈風險,我國半導體行業理所應當成為國產替代大背景下機遇[敏感詞]、邏輯最清晰的受益者。

2020年國務院印發的《新時期促進集成電路產業和軟件產業高質量發展的若干政策》指出,中國芯片自給率要在2025年達到70%,高增速不言而喻。而Gartner則預測,中國半導體公司在國內市場的份額將有機會突破30%。

(4)從人才上來說,工程師紅利因素是我國半導體企業擴大利潤的關鍵支柱。

據中新網報道,當前中國每年工學類普通本科畢業生超過140萬人,成為推動中國經濟高質量發展的重要力量,另據教育部統計數據顯示,我國每年的本/碩/博畢業生數量呈逐年攀升之勢,人才眾多,而且便宜。

2020年12月30日,國務院學位委員會、教育部印發的《國務院學位委員會教育部關于設置“交叉學科”門類、“集成電路科學與工程”和“國家安全學”一級學科的通知》,決定設置“集成電路科學與工程”一級學科(學科代碼為“1401”),這對構建支撐集成電路產業高速發展的創新人才培養體系意義重大,將推動集成電路在學科建設、人才培養方案上具備更多自主性。

留學生人才上,歸國留學生占比較2004年的21.56%增長至近年來的80%左右,越來越多海外留學生人才回流。

02

產業鏈總覽與核心細分環節

【1】總覽:產業鏈三環與兩大支撐性行業

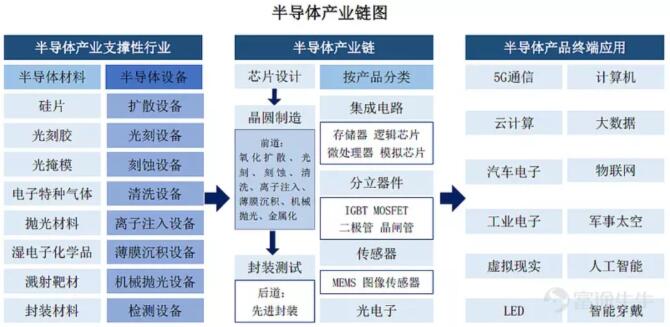

半導體產業鏈分為三個環節,芯片設計、晶圓制造、封裝測試。芯片設計可理解為將密密麻麻的晶體管設計成集成電路,晶圓制造是將設計好的集成電路制造出來,封裝測試則是把制作出來的晶圓集成電路封裝成型并進行測試。

半導體的制造過程極其復雜艱難,技術壁壘極高,需要硅片、光刻膠、特種氣體、濺射靶材等多種材料,和光刻機、單晶爐等高端半導體設備的支持。

產業鏈的這三個環節和材料、設備兩大支撐性行業的具體情況、地位、細分龍頭公司等我們將在后文分五部分逐一研究。

另外,眾所周知,半導體的市場規模和資金容量在所有行業中都是名列前茅,下游應用格外廣泛,包括計算機、手機、消費電子、工業電子、汽車、通信、[敏感詞]、航空航天等等,觸及人類各項社會生活。

【2】值得投資者重點關注的幾個細分環節

中國半導體產業鏈如此之大,如何甄別哪些細分環節是最值得關注的點,從而對我們的投資起到真實的幫助呢?

這件事情交給國家最合適,制定政策的專家們不僅深入了解行業亟待解決的問題,更是國家意志的助推者。從我國半導體發展大事記中可以知道,政府已經推出包括908、909工程、國發18號文、《國家集成電路產業發展推進綱要》、十三五規劃在內的一系列政策支持,而最值得我們關注的,應當是十四五規劃里對半導體產業重點支持的幾個細分環節。

(1)晶圓制造方面,要加快先進制程的發展速度,推進14nm、7nm甚至更先進制造工藝實現規模化量產。

(2)芯片設計和封裝測試方面,十四五計劃將會針對存儲芯片、嵌入式 MPU、DSP、AP領域、模擬芯片和高端功率器件進行重點支持和引導,并致力于解決這幾個關鍵領域卡脖子問題。另外,邏輯芯片的先進封裝和功率器件的封裝將是發力的重點。

(3)關鍵設備和材料方面,十四五規劃將會針對一些關鍵“卡脖子”設備和材料進行專項扶持,比如光刻機、大硅片、光刻膠等。

(4)第三代半導體國內外差距相對其他領域沒有那么大,有實現彎道超車的機會,且國內產業鏈從上游到下游都已經涌現出一些優秀的公司,第三代半導體寫入十四五規劃,預期這一領域的國產廠商未來五年會是一個蓬勃發展的狀態。

下接A股半導體全景再復盤(二)

免責聲明:本文轉載自“是說芯語”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2025 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號