服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:1588

近日,據知情人士透露,華為正在為公司的功率器件研發大肆招兵買馬,其中包括IGBT、MOSFET、SiC、GaN等主流的功率器件,據說隊伍目前已有數百人。華為自研功率器件已經不是什么秘密了,那么華為進行這些功率器件的研發,究竟是在下一盤怎么的大棋?(內容轉載自公眾號【半導體行業觀察】 ID:icbank 作者:杜芹DQ)

為什么重視功率器件?

我們都知道華為做芯片很厲害,麒麟芯片已經媲美甚至超越高通蘋果,但其實功率器件也是半導體很重要的一環。功率器件是電子裝置中電能轉換與電路控制的核心,是實現電壓、頻率、直流交流轉換等功能的核心部件,主要包含二極管、晶閘管、MOSFET和IGBT等,但如二極管、晶閘管等技術相對較老逐漸被大廠拋棄。 尤其是隨著功率半導體器件逐漸往高壓、高頻方向發展,傳統的硅基功率半導體器件及其材料已經接近物理極限,再加上第二代化合物半導體在成本,毒性上均不適合,國際大廠已經將產業未來聚焦到了第三代化合物半導體身上。可以說第三代半導體就是未來功率器件的發展方向。 全國兩會近日剛落下帷幕,第三代半導體(GaN和SiC)再度成為兩會的關鍵詞之一。兩會期間,全國政協委員王文銀在采訪中稱,伴隨著第三代半導體行業的觸角向5G基站、特高壓、城際高鐵交通、新能源充電樁等關鍵領域延伸,我國半導體行業發展風口已至。 另據TrendForce集邦咨詢的預期,2021年GaN通訊及功率器件營收分別為6.8億和6,100萬美元,年增30.8%及90.6%;SiC器件部分,預估2021年SiC器件于功率領域營收可達6.8億美元,年增32%。中國是全球[敏感詞]的功率器件消費國,國內功率器件整體自給率不足10%,國產替代空間巨大,尤其是高端器件方面。 讓我們看看GaN有多熱?據臺媒今年2月份報道,臺積電購買了GaN相關設備達16臺,比既有的六寸廠內的6臺增加2倍多,這相當于產能將增達逾萬片左右,足見客戶端下單的需求有多大。 而GaN供應商納微半導體,也是臺積電的大客戶,于日前宣布,其出貨量創下[敏感詞]紀錄,已向市場成功交付超過1300萬顆GaN功率IC,實現產品零故障,反應了全球移動消費電子市場正加速采用GaN芯片,實現移動設備和相關設備的快速充電。 2020年2月在小米10發布會上,納微GaNFast氮化鎵功率芯片首次被小米65W氮化鎵充電器采用,GaN開始進入人們視線。如今小米11即將帶著新版的55W GaN快充推向市場,該充電器在小米11手機智能手機海外上市時,隨機附贈。據Navitas首席執行官兼聯合創始人Gene SHERIDAN表示,小米11標配的55W納微GaNFast氮化鎵充電器海外版擁有歐標的2-pin AC,這標志著主流一線智能手機廠商已開始采用氮化鎵技術,也標志著行業開始淘汰舊的低速硅芯片。IGBT和SiC兩手都抓

關于IGBT和SiC,業界一直有個隱憂,隨著IGBT漸逼硅材料的性能極限,第三代半導體材料 SiC 被看作是IGBT在未來電動車的新挑戰者。但據業內人士分析到,“SiC就像一個聰明而又個性極強的少年,優點突出,缺點同樣突出。IGBT更像一個持重而成熟的青年,可以扛起功率器件的重擔。”所以鑒于兩者的分工不同,華為在IGBT和SiC上雙管齊下也是明智的選擇。 華為最早傳出要做的功率器件是IGBT。IGBT是能源變換與傳輸的核心器件,俗稱電力電子裝置的“CPU”,而華為作為UPS電源的龍頭企業,在全球數據中心占據[敏感詞]的市場份額,所以IGBT是華為UPS電源的核心部件。 此外,作為國家戰略性新興產業,IGBT在軌道交通、智能電網、航空航天、電動汽車與新能源裝備等領域應用極廣。隨著新能源汽車、軌道交通及智能電網的發展,IGBT需求迎來大幅增長。功率器件是新能源汽車電控系統中最核心的電子器件之一,新能源汽車中功率器件的價值量約為傳統燃油車的5倍以上,尤其是IGBT約占新能源汽車電控系統成本的37%。 除了IGBT之外,據了解,華為也在研發SiC。這兩年,由于SiC獨有的優良特性,車廠陸續開始導入SiC器件。而關于華為在汽車上的布局早已路人皆知,華為不造車,聚焦ICT技術,幫助車企造好車。華為致力于成為面向智能網聯汽車的增量部件供應商。研發IGBT和SiC也是華為做好汽車部件供應商的一個方向。 不過就目前來看,車用功率半導體器件中,仍以硅基IGBT為主,而SiC基MOSFET代表著未來,因為它性能更強,但目前推廣的[敏感詞]障礙就是高成本。然而,隨著整車動力電池包越來越大、電機[敏感詞]功率/峰值扭矩越來越高,SiC基MOSFET的優勢就越顯著。 SiC功率器件也在加速融入車載充電器領域,已有多家廠商推出了面向HEV/EV等電動汽車充電器的SiC功率器件。據Yole統計,這一市場在2023年之前可保持44%的增長速度。

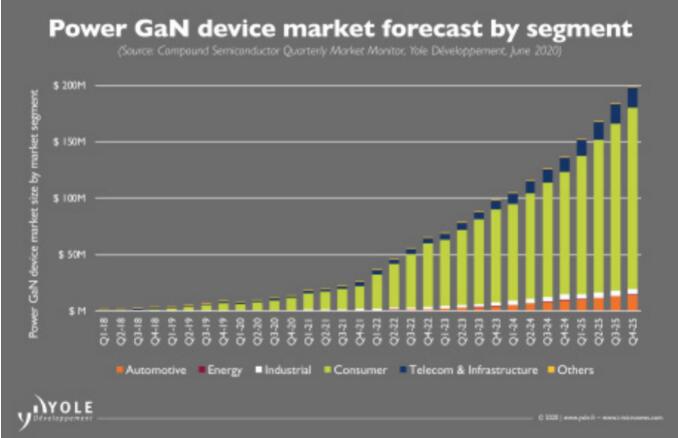

對GaN的謀劃

根據Yole的預測,GaN將主要應用在消費電子、汽車電子、電信技術設施等。在氮化鎵領域,GaN器件集成的主要趨勢是系統級封裝或片上系統解決方案。 其實,GaN功率器件主要銷售給電子市場,對于消費市場來說,這是一個明顯的技術趨勢。比較典型的就是快充,快充頭產品中主要包括兩塊核心部件,一是電源管理IC芯片,另一塊是功率分立器件。快充的要求是功率密度和效率。所以企業就必須以這種外形尺寸真正壓縮系統并降低每功率價格。

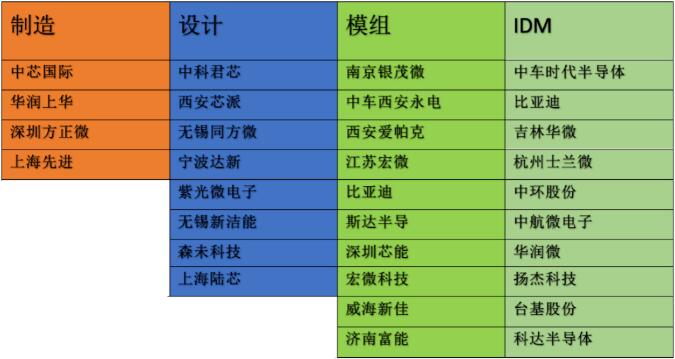

國內功率半導體的整體情況

最后讓我們系統的看看國內功率半導體,主要是IGBT、SiC以及GaN的產業鏈情況。 首先讓我們看向整個IGBT產業鏈,國內的IGBT在芯片設計、晶圓制造、模塊封裝等整個產業鏈基本都已有布局,但卻僅處于初步階段,尤其是晶圓制造、背板減薄和封裝工藝是IGBT制造技術的主要難點,這方面與國外差距較大。

結語

總體來看,在目前的國際形勢下,華為的海外業務受阻,新興的汽車業務成為了華為尋求增長的一個突破口,在華為業務板塊中的重要性越來越高。進軍做功率器件,無論是IGBT、SiC還是GaN都是為其汽車零部件供應商的身份蓋樓。再就是基于這些功率器件各自的優越特性為其自身的設備如基站電源、快充、光電子的研發等應用服務。當下在第三代半導體功率器件領域,無論是國內外技術的發展水平,還是國家的重視度上,我們都處于很好的位置,國內多數專家也對我國第三代半導體的發展持積極態度,第三代半導體材料或許可以成為我們擺脫集成電路被動局面,實現芯片技術追趕和超車的良機。如華為這樣有能力的企業就該一馬當先,引領國內半導體崛起!

免責聲明:本文轉載自“電源研發聯盟”,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1