服務(wù)熱線

0755-83044319

發(fā)布時(shí)間:2022-03-17作者來(lái)源:薩科微瀏覽:2492

董明珠一句“即使花500億也要造芯片”的豪言壯語(yǔ),讓外界高度關(guān)注傳統(tǒng)家電行業(yè)的“造芯”之路,其實(shí)同行早已布局芯片領(lǐng)域。

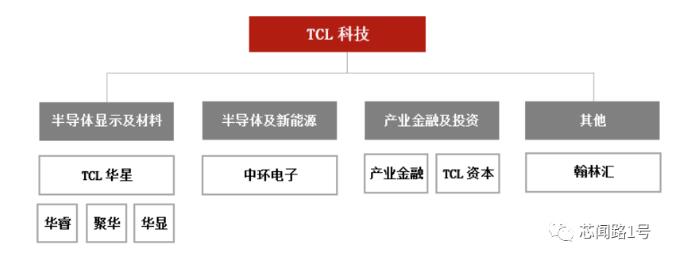

曾經(jīng)是電視行業(yè)龍頭TCL在2019年重組,TCL主要業(yè)務(wù)架構(gòu)也根據(jù)其規(guī)劃調(diào)整成為半導(dǎo)體顯示及材料業(yè)務(wù)、產(chǎn)業(yè)金融及投資創(chuàng)投業(yè)務(wù)、新興業(yè)務(wù)群三大板塊。據(jù)了解,TCL半導(dǎo)體顯示及材料業(yè)務(wù)包含華星光電、華顯光電 、廣東聚華、華睿光電。

在2021年1月,美的集團(tuán)成立了[敏感詞]家半導(dǎo)體全資子公司——美墾半導(dǎo)體有限公司。據(jù)芯查查數(shù)據(jù)了解到,在2020年美的還投資了奧比中光科技集團(tuán)股份有限公司、合肥晶合集成電路股份有限公司。

還有康佳集團(tuán)早在2018年大力投資半導(dǎo)體企業(yè),成立的深圳康芯威半導(dǎo)體有限公司自主研制的存儲(chǔ)主控芯片實(shí)現(xiàn)量產(chǎn),首批10萬(wàn)顆已于2019年12月完成銷售。另外康佳表示,存儲(chǔ)芯片封測(cè)基地完成了前期規(guī)劃,預(yù)計(jì)于2020年年底試產(chǎn)。

格力近幾年也是高度重視半導(dǎo)體領(lǐng)域,投資了聞泰科技股份有限公司、三安光電股份有限公司等企業(yè)。海爾集團(tuán)成立了北京海爾集成電路設(shè)計(jì)有限公司,投資了北京瀚諾半導(dǎo)體科技有限公司。

關(guān)于傳統(tǒng)家電企業(yè)投資/成立的半導(dǎo)體公司,蜥蜴姐從芯查查的股權(quán)穿透做了一張圖表數(shù)據(jù)匯總,以供參考學(xué)習(xí)。

圖注:部分?jǐn)?shù)據(jù)來(lái)源芯查查,由芯聞路1號(hào)匯總,截止時(shí)間2021年2月4日

自2017年互聯(lián)網(wǎng)電商異軍突起,傳統(tǒng)電商廠商的盈利愈加困難,TCL開(kāi)始尋求突破。在2016年,華星光電為TCL貢獻(xiàn)了半數(shù)利潤(rùn)。TCL直接在2018年12月宣布資產(chǎn)重組公告,剝離消費(fèi)電子以及家電等智能終端業(yè)務(wù),轉(zhuǎn)型聚焦于以華星光電為核心的半導(dǎo)體顯示產(chǎn)業(yè)。

2020年2月,“TCL 集團(tuán)”變更為“TCL科技”,英文簡(jiǎn)稱由“TCL CORP.”變更為“TCL TECH. ”還投資了大量的半導(dǎo)體/AI企業(yè),如商湯科技、寒武紀(jì)等。

在TCL科技集團(tuán)股份有限公司2020年上半年財(cái)報(bào)中表示,TCL科技主要業(yè)務(wù)架構(gòu)仍為半導(dǎo)體顯示及材料業(yè)務(wù)、產(chǎn)業(yè)金融及投資業(yè)務(wù)和其他業(yè)務(wù)三大板塊。報(bào)告期內(nèi),TCL 華星 t1、t2、t6 產(chǎn)線滿銷滿產(chǎn),電視面板市占率上升至全球前二,公司 55 吋電視面板市占率全球[敏感詞],65 吋電視面板市占率居全球第二位。

圖注:來(lái)源TCL科技集團(tuán)股份有限公司2020年上半年財(cái)報(bào)

TCL科技在2020年上半年公布的營(yíng)收情況中,半導(dǎo)體顯示器件和電子產(chǎn)品分銷營(yíng)收較2019年上漲了19.89%和3.55%,TCL華星實(shí)現(xiàn)產(chǎn)品銷售面積 1,420 萬(wàn)平方米,同比增長(zhǎng) 47.9%,實(shí)現(xiàn)營(yíng)業(yè)收入 195.1 億元,同比增長(zhǎng) 19.9%,受顯示面板價(jià)格處于歷史低位以及應(yīng)對(duì)疫情防控措施升級(jí)帶來(lái)的一次性支出的影響,TCL華星報(bào)告期虧損 1.33億元。

TCL 華星在下半年將扎實(shí)推進(jìn) t4 (G6-OLED)二期、三期擴(kuò)產(chǎn)和 t7 (G11-LCD)項(xiàng)目建設(shè),還將完成向三星顯示收購(gòu)蘇州三星電子液晶顯示科技有限公司 60%股權(quán)(TCL 華星和蘇州工業(yè)園分別持有剩余的 10%和 30%股權(quán))及蘇州三星顯示有限公司 100%股權(quán),這兩個(gè)企業(yè)的核心業(yè)務(wù)分別是生產(chǎn) 8.5 代 TFT -LCD 顯示屏工廠(產(chǎn)能 120K/月)和生產(chǎn)各類顯示模組工廠(產(chǎn)能 3.5M/月)。

圖注:來(lái)源TCL科技集團(tuán)股份有限公司2020年上半年財(cái)報(bào)

TCL科技出現(xiàn)的營(yíng)收大幅下降的原因是資產(chǎn)重組剝離業(yè)務(wù)導(dǎo)致。

梳理TCL近十年來(lái)的發(fā)展之路可以梳理出其“起承轉(zhuǎn)合”的脈絡(luò):

1、起·家電業(yè)務(wù):2004年并購(gòu)湯姆遜彩電和阿爾卡特手機(jī),布局電子全板塊。

2、承·顯示面板:面對(duì)缺芯少屏,2009年成立華星光電,進(jìn)軍黑電上游LCD領(lǐng)域。

3、轉(zhuǎn)·剝離家電:做減法,剝離非半導(dǎo)體顯示業(yè)務(wù),聚焦到TCL華星光電。

4、合·進(jìn)軍半導(dǎo)體:控股中環(huán)股份,進(jìn)軍半導(dǎo)體能源光伏+半導(dǎo)體集成電路,形成泛半導(dǎo)體閉環(huán)。

康佳集團(tuán)在2020上半年財(cái)報(bào)顯示,其半導(dǎo)體業(yè)務(wù)和白電業(yè)務(wù)在2020年上半年同比2019年分別上漲了89.68%和17.15%,彩電業(yè)務(wù)和環(huán)保業(yè)務(wù)大幅下降。其中營(yíng)收比重還是以工貿(mào)業(yè)務(wù)占主要營(yíng)收。

來(lái)源:康佳集團(tuán)股份有限公司2020年年度報(bào)告

康佳集團(tuán)的半導(dǎo)體業(yè)務(wù)在存儲(chǔ)、光電等領(lǐng)域進(jìn)行布局,其中存儲(chǔ)領(lǐng)域主要是進(jìn)行存儲(chǔ)主控芯片的設(shè)計(jì)及銷售,并擬進(jìn)行存儲(chǔ)類產(chǎn)品的封裝、測(cè)試和銷售;光電領(lǐng)域目前主要是進(jìn)行Micro LED相關(guān)產(chǎn)品的研發(fā)、生產(chǎn)和銷售。康佳的半導(dǎo)體業(yè)務(wù)以“設(shè)計(jì)+封測(cè)+渠道”的模式發(fā)展。

其中工貿(mào)業(yè)務(wù)目前還是康佳的主營(yíng)業(yè)務(wù),主要是圍繞康佳傳統(tǒng)主營(yíng)業(yè)務(wù)中涉及的IC芯片存儲(chǔ)、液晶屏等物料開(kāi)展采購(gòu)、加工及分銷業(yè)務(wù),經(jīng)營(yíng)利潤(rùn)來(lái)源于加工費(fèi)及上游采購(gòu)與下游銷售的差價(jià)。

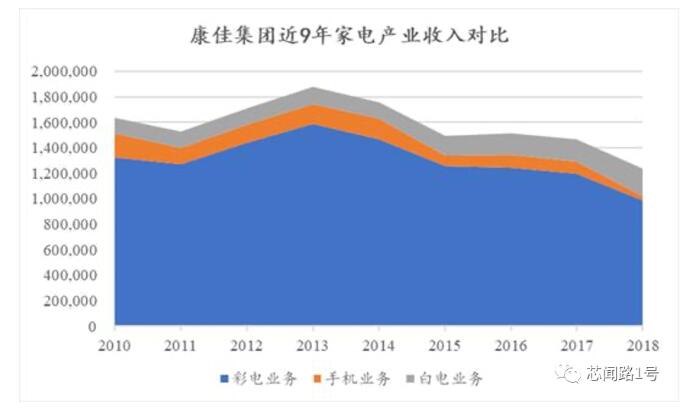

以下為康佳集團(tuán)近10年凈利潤(rùn)、扣非凈利潤(rùn)及投資收益對(duì)比:

圖注:康佳集團(tuán)2009-2018年近10年凈利潤(rùn)、扣非凈利潤(rùn)與投資收益對(duì)比

圖注:康佳集團(tuán)近9年家電產(chǎn)業(yè)收入對(duì)比

和訊網(wǎng)整理了近9年康佳家電與其他產(chǎn)業(yè)的收入對(duì)比,詳細(xì)如下圖:

2011年開(kāi)始,康佳集團(tuán)的扣非凈利潤(rùn)常年處于虧損狀態(tài)。以彩電起家且占據(jù)半壁江山的康佳集團(tuán),整體家電業(yè)務(wù)陷入“雙不增”局面(不增收、不增利)。白電業(yè)務(wù)因收購(gòu)新飛得以維持增長(zhǎng);手機(jī)與彩電業(yè)務(wù)收入下降態(tài)勢(shì)顯著,2018年手機(jī)與彩電業(yè)務(wù)收入同比分別下降63.94%、17.53%。

2018年康佳集團(tuán)成立的深圳康芯威半導(dǎo)體有限公司和合肥康芯威存儲(chǔ)技術(shù)有限公司,已正式發(fā)力半導(dǎo)體業(yè)務(wù),早前康佳著眼點(diǎn)是解決中國(guó)大陸“缺芯少屏”的問(wèn)題。“少屏”的問(wèn)題隨著中國(guó)成為全球[敏感詞]的液晶面板生產(chǎn)基地,已經(jīng)迎刃而解。“缺芯”問(wèn)題仍然突出,康佳以彩電起家,結(jié)合自身需求把半導(dǎo)體業(yè)務(wù)的重點(diǎn)放在光電顯示和存儲(chǔ)。

據(jù)了解,家電傳統(tǒng)三強(qiáng)可屬格力、美的和海爾。格力是空調(diào)老大,海爾是冰箱和洗衣機(jī)老大,美的在冰洗空三大領(lǐng)域都是老二,但在小家電領(lǐng)域是[敏感詞]的王者。

從上圖傳統(tǒng)家電企業(yè)投資/成立的半導(dǎo)體公司匯總中可見(jiàn),這三家企業(yè)在2018年開(kāi)始大力投資半導(dǎo)體領(lǐng)域。從主營(yíng)業(yè)務(wù)來(lái)看,格力、美的和海爾這三家還是地地道道的家電企業(yè)。

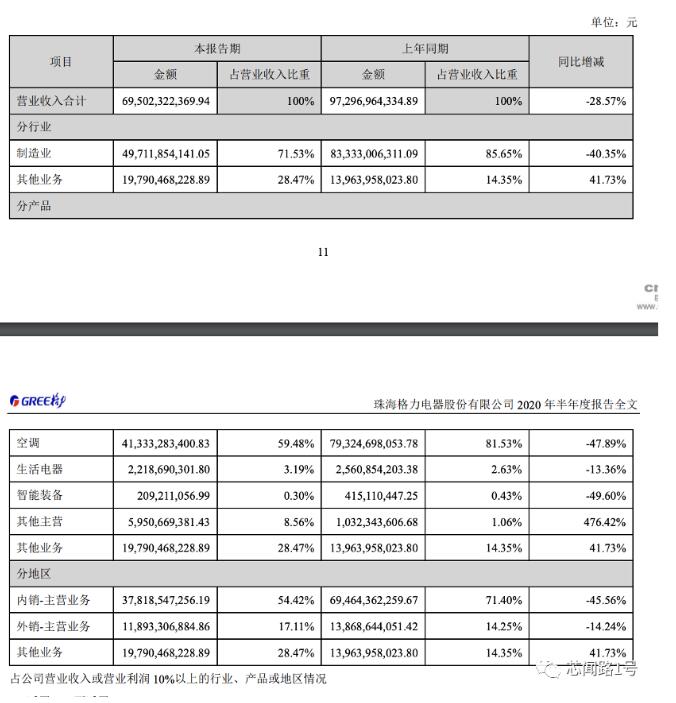

從珠海格力電器股份有限公司2020年半年度報(bào)告中可見(jiàn),空調(diào)和生活電器是格力的主營(yíng)業(yè)務(wù),2020年上半年受疫情影響,空調(diào)和生活電器業(yè)務(wù)營(yíng)收分別下降了47.89%和13.36%。

圖注:來(lái)源珠海格力電器股份有限公司2020年半年度報(bào)告

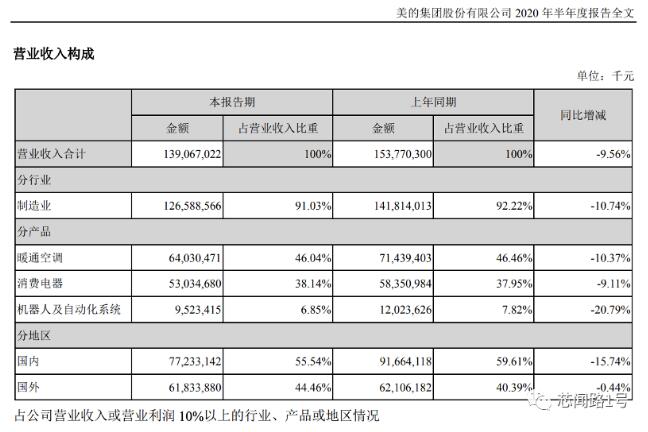

美的2020年上半年的財(cái)報(bào)數(shù)據(jù)顯示,暖通空調(diào)和消費(fèi)電器是美的的主營(yíng)業(yè)務(wù),其營(yíng)業(yè)收入合計(jì)與2019年同期下降了9.56%,暖通空調(diào)、消費(fèi)電器分別下降了10.37%和9.11%。

圖注:美的集團(tuán)2020年上半年的財(cái)報(bào)數(shù)據(jù)

海爾主要從事電冰箱、空調(diào)器、電冰柜、洗衣機(jī)、熱水器、洗碗機(jī)、燃?xì)庠畹燃译娂捌湎嚓P(guān)產(chǎn)品生產(chǎn)經(jīng)營(yíng)研發(fā),以及商業(yè)流通業(yè)務(wù)。海爾2020 年上半年實(shí)現(xiàn)收入 957.28 億元,同比下降 4%,歸母凈利潤(rùn) 27.8 億元,同比下降 45%。海外市場(chǎng)實(shí)現(xiàn)收入 470 億元,同比增長(zhǎng) 0.6%,海外經(jīng)營(yíng)利潤(rùn)率由 Q1 的 2.3%增加到 Q2 的 3.8%。

圖注:來(lái)源海爾智家股份有限公司2020年半年度報(bào)告

傳統(tǒng)家電企業(yè)布局半導(dǎo)體領(lǐng)域,早在2000年就開(kāi)始了。

2000年海爾投資成立北京海爾集成、上海海爾集成,開(kāi)發(fā)出具有完全自主知識(shí)產(chǎn)權(quán)的“Hipatriot”MPEG-2解碼芯片和整機(jī)系統(tǒng)。

2016年,美的與燦芯簽署戰(zhàn)略合作協(xié)議,共同打造“美的-燦芯(中芯國(guó)際)半導(dǎo)體聯(lián)合實(shí)驗(yàn)室”,嘗試在芯片領(lǐng)域發(fā)力。美的集團(tuán)完成了多項(xiàng)海外并購(gòu):成功收購(gòu)意大利[敏感詞]空調(diào)企業(yè)Clivet 80%股權(quán)、拿下東芝白色家電80.1%的股份、收購(gòu)機(jī)器人四大家族之一的庫(kù)卡集團(tuán)85.69%的股份......。

2016年格力成立了微電子部門,計(jì)劃打造自有的芯片,著重智能家居,物聯(lián)網(wǎng),處理器及高級(jí)安全SoC的芯片研發(fā)。董明珠今年強(qiáng)調(diào)做芯片的巨大決心,“就算投500億也要研究成功”。2018年格力電器成立了全資子公司珠海零邊界集成電路有限公司,注冊(cè)資本10億元。

2005年海信則投資成立海信信芯,成功研制出中國(guó)[敏感詞]電視視頻畫質(zhì)處理芯片“信芯1代”。2005年長(zhǎng)虹也投資成立虹微技術(shù),獲國(guó)家863計(jì)劃重點(diǎn)項(xiàng)目巨額撥款支持。

2019年9月,格蘭仕首次推出物聯(lián)網(wǎng)芯片,并配置于16款格蘭仕產(chǎn)品中,此舉標(biāo)志著格蘭仕已經(jīng)立志走出傳統(tǒng)家電制造,開(kāi)始布局智能家電,向更有前景的智能領(lǐng)域邁進(jìn)。

隨著人工智能家電的興起,家電市場(chǎng)對(duì)芯片的需求大幅增加,但很多高端芯片還是來(lái)自于國(guó)外。在業(yè)內(nèi)人士看來(lái),家電企業(yè)的發(fā)展還要靠創(chuàng)新來(lái)驅(qū)動(dòng)。

格力、康佳、格蘭仕、美的等在內(nèi)的家電企業(yè)如今都在謀求芯片業(yè)務(wù)的發(fā)展。研發(fā)出芯片這樣的核心部件,不僅需要巨額投入,更需要時(shí)間積累。

近幾年,RISC-V的崛起降低了傳統(tǒng)家電企業(yè)“造芯”的難度,目前主流的x86和ARM都存在知識(shí)產(chǎn)權(quán)的限制,x86幾乎不對(duì)外進(jìn)行授權(quán),ARM雖然有完善的授權(quán)模式,但實(shí)際對(duì)于核心架構(gòu)的授權(quán)條件苛刻,價(jià)格昂貴,對(duì)IC設(shè)計(jì)要求不高或初創(chuàng)企業(yè)不友好。從未來(lái)落地應(yīng)用的角度來(lái)看,RISC-V也應(yīng)用在IoT、專用芯片、AI、邊緣計(jì)算等新興領(lǐng)域。

2021年,家電產(chǎn)業(yè)的開(kāi)局就是“漲”聲一片,原材料價(jià)格“扎堆”上漲,使得原本處于“價(jià)格戰(zhàn)”且整體銷量下滑的家電市場(chǎng)再次面臨壓力。第三方機(jī)構(gòu)披露數(shù)據(jù)顯示,2020年下半年以來(lái),國(guó)內(nèi)多個(gè)品類家電價(jià)格出現(xiàn)上漲勢(shì)頭,以彩電為例,11月線下均價(jià)同比增長(zhǎng)超過(guò)16%,線上均價(jià)同比增長(zhǎng)超20%。這種趨勢(shì)導(dǎo)致家電廠家毛利降低,一線品牌承壓能力相對(duì)更強(qiáng),二線品牌和小品牌的經(jīng)營(yíng)難度加劇。

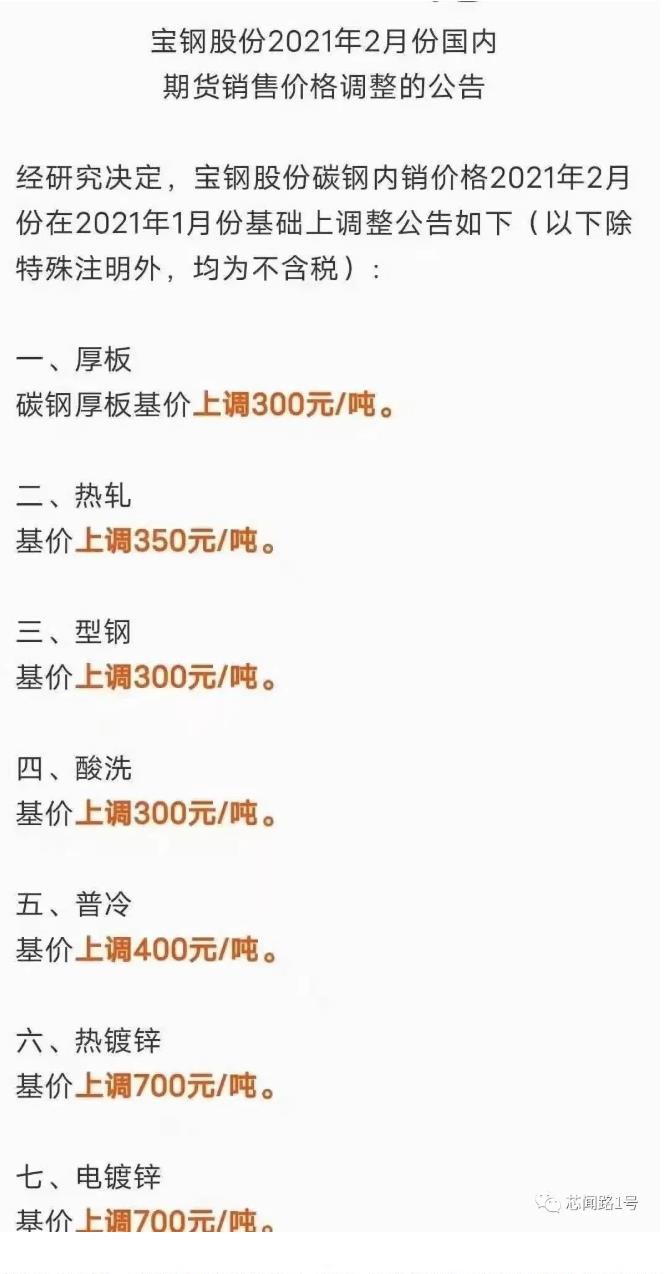

2021年1月6日,寶鋼股份發(fā)布公告表示,碳鋼內(nèi)銷價(jià)格2021年2月份在2021年1月份基礎(chǔ)上進(jìn)行調(diào)整,涵蓋了厚板、熱軋、型鋼、酸洗、普冷、熱鍍鋅、電鍍鋅、無(wú)取向電工鋼、取向電工鋼、彩涂、鍍鋁鋅、高鋁鋅鋁鎂等原材料每噸價(jià)格上調(diào)200-1500元不等。

其中,液晶面板LCD/OLED屏則基本上是有價(jià)無(wú)貨。當(dāng)前眾多液晶屏廠已經(jīng)停止報(bào)價(jià)、接單,即便是愿意出高價(jià)的也只能排隊(duì)等待,每周可分到300-500片液晶屏。比如55寸4K LCD電視面板的價(jià)格一年內(nèi)漲了70%。

2021年的傳統(tǒng)家電企業(yè)經(jīng)營(yíng)難度加劇,有業(yè)內(nèi)人士預(yù)測(cè)2021年一季度甚至整個(gè)上半年上演一輪集體性的漲價(jià),從原材料、整機(jī)供貨、物流配送等各個(gè)環(huán)節(jié)都會(huì)給所有家電廠商的帶來(lái)新一輪的沖擊。

對(duì)于近幾年家電企業(yè)不斷投資IC/半導(dǎo)體行業(yè),蜥蜴姐歸結(jié)以下幾個(gè)原因:

1、目前傳統(tǒng)的家電企業(yè)的紅利已經(jīng)在衰退,在5G應(yīng)用普及的大背景下,物聯(lián)網(wǎng)需求越來(lái)越高,未來(lái)的家電肯定是朝智能家居方向發(fā)展。中國(guó)家電企業(yè)每年都要生產(chǎn)大量的物聯(lián)網(wǎng)產(chǎn)品,他們也想做更大的市場(chǎng)不斷延伸產(chǎn)業(yè)鏈,突破芯片技術(shù)來(lái)提升產(chǎn)品的附加價(jià)值,獲得更大的利潤(rùn)。

2、其次,目前芯片廠商提供都是通用芯片,家電企業(yè)本身有一些定制化的需求,想要提升產(chǎn)品競(jìng)爭(zhēng)力,打造差異化產(chǎn)品就要在自研芯片上下功夫。再加上Arm等IP授權(quán)商的發(fā)展讓客戶開(kāi)發(fā)芯片越來(lái)越簡(jiǎn)單,具有開(kāi)源、模塊化、極簡(jiǎn)、可擴(kuò)展特點(diǎn)的RISC-V崛起,降低了半導(dǎo)體企業(yè)做芯片的成本門檻。格蘭仕“BF-細(xì)滘”芯片采用的就是RISC-V架構(gòu)。

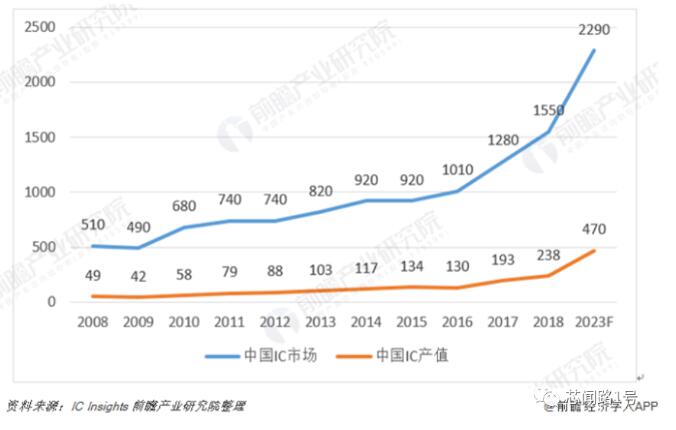

3、近年來(lái),國(guó)家對(duì)家電補(bǔ)貼紅利逐漸消失,但對(duì)集成電路的補(bǔ)貼加大,集成電路紅利增加,也是傳統(tǒng)家電企業(yè)選擇進(jìn)軍半導(dǎo)體的部分原因。從IC Insights的數(shù)據(jù)顯示,在2023年中國(guó)IC市場(chǎng)將達(dá)到2290億美元,但是IC產(chǎn)值只有470億美元,國(guó)產(chǎn)化水平還是比較低。從企業(yè)自身角度來(lái)看,進(jìn)軍半導(dǎo)體也是傳統(tǒng)家電企業(yè)由偏制造向偏科技、設(shè)計(jì)的轉(zhuǎn)型升級(jí)需要。

圖:2008-2023年中國(guó)IC市場(chǎng)和中國(guó)IC產(chǎn)值趨勢(shì)(單位:億美元)

在國(guó)家加大了對(duì)集成電路的支持助力下,未來(lái)家電企業(yè)自主研發(fā)芯片是一個(gè)趨勢(shì),但研發(fā)成功與否,就要等待時(shí)間的驗(yàn)證了。

免責(zé)聲明:本文轉(zhuǎn)載自“芯聞路1號(hào)”,本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2025 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號(hào)