3. 國產MEMS傳感器企業發展面臨一定技術挑戰 中國MEMS產業起步并不比國外晚很多,從設計、制造和封裝三個環節來看,現有的技術條件已初步形成MEMS設計、加工、封裝、測試的一條龍體系,為保證我國MEMS技術的進一步發展提供了較好的平臺。但是,由于歷史原因造成的條塊分割、力量分散,再加上投入嚴重不足,盡管已有不少成果,但在質量、性能價格比及商品化等方面與國外差距還是很大。MEMS的技術研發需要比較長時間的投入,一款傳感器的研發一般需6-8年,加之測試、導入產業鏈的時間,一般需要接近二十年。再加上產品的價格并不與產品的重要性或者開發難度成正比,導致中國MEMS企業無法在價格戰中獲利。因此,中國企業需要提升產業鏈配套能力并強化上下游合作,同時積極探索新材料、集成技術在MEMS器件上的突破,探索新的市場機會。

上游的研發設計集中在高校、科研院所和研發中試平臺。MEMS技術涉及到微電子、機械、材料、化學、物理等諸多領域,學科交叉程度很高,研究難度較大,設計周期長,往往需要數年才能夠量產。目前企業具備一定創新能力,但業務重合度高,產品定位中低端,行業整體營收規模偏小。MEMS設計屬于產業鏈高附加值環節,國內企業產品以力學傳感器為主,在市場中處于中低端水平。

中游的生產制造中,MEMS的基礎材料屬性,例如結構機械特性、材質化學特性,是決定產品性能的根本因素。因此,MEMS器件依賴各種工藝和變量,一種MEMS產品往往對應一種工藝流水線,研發團隊一般需要多年的改進和測試才能商品化。MEMS代工可分為中試線、IC代工和MEMS[敏感詞]工三種。中試線多以高校及科研院所為主體,作為產業共性技術研發平臺,不以盈利為目的,產能有限。IC代工廠MEMS業務處于起步階段,能力較為薄弱,國內具備一定規模的設計企業基本選擇國外代工廠。[敏感詞]工方面逐漸從收購走向自建,比如:2015年底,國內廠商耐威科技收購瑞典MEMS代工廠Silex Microsystems,從而一舉掌握全球領先的MEMS代工技術;2019年,罕王微電子、西安勵德微系統等一批企業相繼落地MEMS產線,進入專業MEMS代工領域。

封裝技術大多來自集成電路封裝技術,但是MEMS產品更為豐富,所以技術更復雜、困難,導致封裝技術成為各大外包半導體封裝測試廠爭取領先的領域。封裝制造過程中,由于中國起步較晚,和美國、日本、德國等制造強國的制造能力和精度相比還是有一定的差距,制作出來的MEMS傳感器在壽命和精度上較差且質量層次不齊,產品競爭力較低。雖然國內MEMS代工落后于國際大廠,但封裝測試技術起步較早,取得了不錯的成績,已具備國際競爭力。其中,以MEMS麥克風為主要產品的歌爾股份和瑞聲科技,由于商業模式為購買國外設計廠商的MEMS產品IP,委托代工制造后自己完成產品的封裝測試及銷售,因而存在一定的溢價空間,現躋身全球MEMS TOP30的陣營。

下游的應用產業中,消費電子是[敏感詞]大市場,主要是近些年智能手機、可穿戴設備等市場的快速增長,國產智能設備廠商比如華為、小米、vivo等迅速發展。其次是汽車電子,汽車智能化要求高精度的傳感設備,下游的國內汽車廠商如比亞迪、蔚來、小鵬也發展得如火如荼。此外,還有醫療設備、工業4.0、物聯網等也是發展較快的下游應用產業。國內產業鏈下游需求企業快速發展,勢頭良好,但是核心技術仍然需要國外支持,自主研發能力相對較差,企業已經意識到自主創新能力的重要性并持續發力。

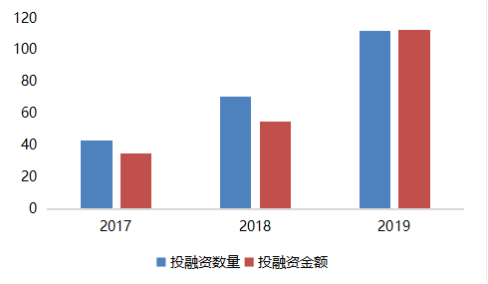

4.流向MEMS產業的資本大幅增多 由于MEMS產業是新時代科技發展的基礎,而且政策扶持力度較大,中國的MEMS行業投融資案例不管是從數量,還是從金額角度來看,都逐年增加。從金額來看,2019年投資金額是2018年的2倍左右,雖然一級市場投資整體遇冷,但MEMS產業的投資熱度有增無減。

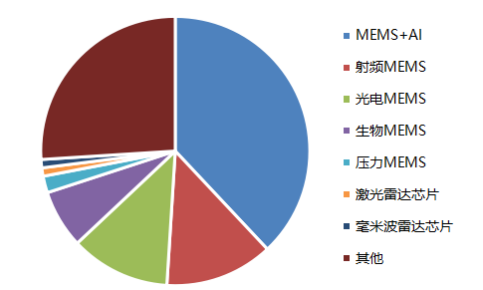

從細分領域來看,MEMS+AI、射頻MEMS、光電MEMS、生物MEMS這四個領域的投資案例數量和金額都是最多的。投資數量和金額的大幅上升,表明資本市場對于MEMS產業的關注度正在上升。從地域分布來看,北京、廣東、上海、浙江和江蘇的投資案例數量居首。

圖16 2017-2019年中國MEMS行業投融資情況  資料來源:賽迪顧問,國泰君安證券研究 圖17 2019年中國MEMS行業細分領域投融資金額情況

資料來源:賽迪顧問,國泰君安證券研究 圖17 2019年中國MEMS行業細分領域投融資金額情況  資料來源:賽迪顧問,國泰君安證券研究

資料來源:賽迪顧問,國泰君安證券研究

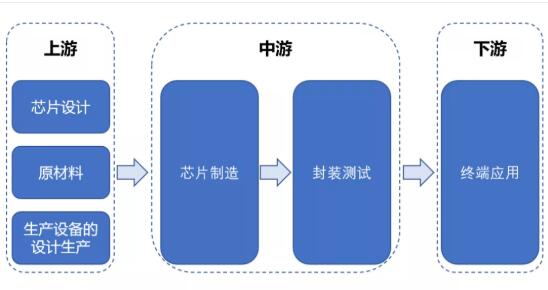

中國設計和代工有待加強,封測具備競爭力

類似于集成電路行業,MEMS產業鏈主要涉及設計研發、生產制造、封裝測試、系統應用四大環節。MEMS產業鏈的上游包括MEMS器件設計、材料和生產設備的研發和供應,中游包括MEMS器件的制造加工和封裝測試、下游使用MEMS產品集成終端電子產品。

上游芯片設計企業專注于MEMS芯片及其產品結構的設計,完成設計后交由第三方晶圓廠生產制造出MEMS芯片,經過封裝測試后實現向消費電子、汽車、醫療和工控等應用領域客戶的出貨。目前,國內公司MEMS涉及制程主要在0.25-1微米區間,制程并非產業鏈的制約因素,功能與結構相對而言更為重要。

圖18 MEMS產業鏈  資料來源:國泰君安證券研究

資料來源:國泰君安證券研究 中游生產環節主要有Fabless和IDM兩種模式。Fabless模式是目前主流的生產模式,是以設計為主的垂直分工模式,企業主要負責MEMS產品的設計與銷售,將生產、測試、封裝等環節外包,典型的企業有樓氏、HP、佳能等;IDM模式是集成器件制造模式,也是目前國際大廠主要的商業模式,典型的IDM廠商有Bosch(博世)、三星、TI(德州儀器)、東芝、ST(意法半導體)等。

圖19:MEMS產業鏈下游發展情況  資料來源:Yole Development,國泰君安證券研究

資料來源:Yole Development,國泰君安證券研究 下游廠商企業主要可以歸為兩類:一是提供解決方案的廠商,根據下游的需求提供靈活定制支持的產品,再銷售給終端廠商通過簡單的軟件調試即可使用;二是提供終端產品的廠商,一般是專注于特定領域,但研發成本較高、研發周期較長。[敏感詞]類廠商更符合大眾消費市場的產品,第二類產商更適合專用領域的產品。

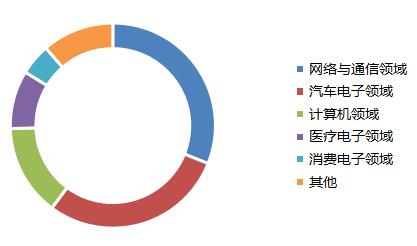

圖20 2019年中國MEMS市場應用結構(%)  資料來源:賽迪顧問,國泰君安證券研究

資料來源:賽迪顧問,國泰君安證券研究

國內MEMS傳感器企業發展機遇與挑戰并存

1.供應商議價能力一般 MEMS上游供應商主要提供原材料,主要是硅基材料。MEMS采用的材料與傳統半導體的材料基本一致,供應市場已經成熟,競爭較為激烈,形成了買方市場。MEMS傳感器供應商面對大型代工廠客戶和代工廠客戶群時,這些代工廠廠商依靠強大的市場影響力,要求供應商提供價格較低的原材料。但近兩年,受到原材料提價以及晶圓生產能力的限制,MEMS的晶圓環節受制,常規的6英寸、8英寸產品普遍缺貨,供應商議價能力水漲船高。可見,供應商議價能力受到市場供應的影響較大。

2.購買者議價能力偏高 MEMS企業加大科研力度,提高各自的核心競爭能力,使得技術飛速發展,產品更新換代加快,降價速度提高。物聯網迅速發展再加上消費電子市場更新換代加快,使得許多企業加入市場,競爭逐漸激烈。這使得終端消費市場價格逐漸降低,生產商、研發商都要降低售價;同時終端消費市場的擴大提高了終端銷售商的體量,提高了購買者的議價能力。另外,由于國內企業大多擅長的為中低端產品,也面臨競爭者眾多的格局,需要通過價格戰來保證市場份額。可見,購買者議價能力偏高。

3.新進入者在現存領域難以參與競爭 MEMS傳感器行業壁壘較高。首先是資金壁壘,由于產品有著非標準化的特點,MEMS企業無法僅僅通過單一工藝支持某種產品,除了都使用硅材料之外,沒有通用的基礎元件,意味著每一種MEMS產品都需要有不同的工藝流程。而一個企業往往需要同時對多個產品進行設計研發、試加工制造、質量測試等步驟,存在大規模資金投入。其次是技術壁壘,MEMS的設計需要多學科領域交叉,設計難度大。加工過程中,每一類產品都需要不同的加工工藝,每一項工藝都需要工藝開發和優化的步驟,同時由于新進入企業的經驗不足,難以滿足加工的精度和質量,加工難度較大。最后是人才壁壘,新進企業由于知名度較小,吸引人才能力較弱,致使創新能力和核心競爭力難以超越現存企業。但是隨著新技術的不斷開發、細分市場以及應用的開辟,這些領域由于所有企業起步差距不大,給了一些新進入企業發展機會。

4.現有競爭者的競爭程度激烈 目前,美國企業占據了一半國內MEMS市場份額,再加上歐洲和日本的企業,國外企業博通、博世、意法半導體、德州儀器等占據了國內絕大部分市場。從主要的上市企業來看,國內企業中年過百億營收的傳感器企業僅有2家,這與國內傳感器企業發力晚、競爭大有關聯。我國國內供給能力不足,特別是高端產品幾乎全靠進口補給,80%的芯片依賴國外;剩余的份額也只集中在幾家上市公司手中,如歌爾聲學、水晶光電、漢威電子、士蘭微和金龍機電等5家公司占領國內MEMS市場的40%以上;國內MEMS企業中70%的是中小企業,產品主要集中在中低端。總體而言,我國企業目前的現狀為中低端產品競爭激烈,而在高端產品競爭中沒有競爭力。

5.目前基本沒有替代品威脅 MEMS傳感器就是傳統傳感器的替代品,相比傳統傳感器有以下優勢:微型化、重量輕、耗能低。MEMS器件體積小,一般單個MEMS傳感器的尺寸以毫米甚至微米為計量單位。同時,微型化以后的機械部件具有慣性小、諧振頻率高、響應時間短等優點。

此外,MEMS傳感器更適合批量生產,批量生產可大大降低單個MEMS的生產成本。加工集成化,單顆MEMS往往在封裝機械傳感器的同時,還會集成其他芯片,方便控制MEMS芯片。智能式傳感器具有信息處理功能,通過軟件可修正各種誤差,大大提高了傳感器精度,提高了傳感器的可靠性,改善整個系統的抗干擾件能。在相同精度的需求下,多功能智能式傳感器與單一功能的普通傳感器相比,性價比明顯提高,且多功能智能式傳感器可以實現多傳感器測量多個綜合參數。綜合以上優點,MEMS傳感器的替代品威脅非常小。

競爭格局及KSF分析

1.MEMS競爭格局較為分散 MEMS產業曾是美國、歐盟、日本三分天下之勢,且各有千秋。美國以軍促民,發揮軍政產學研協同效應,在MEMS技術綜合實力方面具有領先優勢;日本則在汽車電子用MEMS、機器人用MEMS等方向能力突出,在全球前10名MEMS巨頭中,日本的數量常年與美國一致,但企業規模略遜于美國;歐盟在汽車電子用MEMS、消費電子用MEMS占有重要的市場份額,擁有超過100家的MEMS芯片研發和生產機構。

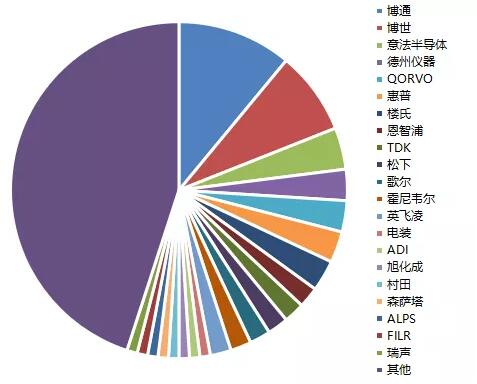

中國MEMS市場長期以國外廠商為主,其在MEMS技術中各環節均較為成熟,在使用壽命和產品精度上優勢明顯。2019年,中國MEMS市場廠商前十名為博通、博世、意法半導體、德州儀器、QORVO、惠普、樓氏、恩智浦、歌爾和TDK,其中美國公司占比達到54%。中國企業歌爾擠入前十,且2019年MEMS收入同比增長達36%,遠超同行業其他頭部公司;瑞聲科技排名第22位,收入同比增長11%,同樣高于行業整體水平。

圖21 2019年中國MEMS市場廠商結構  資料來源:賽迪顧問,國泰君安證券研究

資料來源:賽迪顧問,國泰君安證券研究 目前,國內MEMS傳感器廠商整體規模不大。除歌爾與瑞聲年營收在1億美元以上,美新半導體、美泰科技、芯奧微等本土MEMS傳感器廠商年營收均在6000萬美元以下,整體規模較小。另外,國內廠商經營產品種類較為單一,產品線多數為一條,多為元器件供應商,解決方案供應能力較差。而國際巨頭Invensense、英飛凌等國外廠商擁有2到3條產品線,博世、電裝、意法半導體等MEMS產品線超過4條且具備一體化解決方案供給能力。相比之下,小供應商很難在較短時間內實現大批量生產制造,因此排名靠前的大供應商市場份額相對穩定,市場集中度較高。

2.國內企業KSF分析 首先,企業的研發能力是國產替代突破的核心。目前,國內MEMS的研發多在于研究所和高校,企業研發能力相對較差,而MEMS產業作為新科技的基礎,有突破性的新產品或者進步巨大的改進是其在市場中站穩腳的重要途徑,所以創新型和有自己核心競爭力的企業是值得被關注的。例如,歌爾股份是微麥克風領域的前列企業;蘇州固锝子公司的加速傳感器在國內銷量排名[敏感詞];漢威電子的子公司煒盛科技的氣體傳感器取得了階段性成果,可適用于氣體檢測產品、智能穿戴設備等。

其次,企業能夠與下游廠商穩定合作是產品不斷迭代的關鍵。國內需求巨大,國內優秀廠商與國內大型企業合作有先天優勢,但國內廠商基本以Fabless形式為主,相較于IDM企業,供應鏈以及銷售鏈不完善,沒有穩定的上、下游廠商是一大問題,所以產業鏈完整、和大型下游企業有穩定合作的企業,以及存續時間較長、體系完整的企業也值得被關注。此外,芯片設計和供應能力是MEMS傳感器應對技術迭代和革新的根本,故而國內專注于MEMS領域研發設計的半導體廠商擁有廣闊的進口替代和創新的市場機會。

最后,企業有強大的資本背書亦是快速發展的動力之一。由于MEMS企業初期發展投入大、盈利難度大,發展所需的資金、人才等資源較多,有大企業支持或者較強投資背景的企業發展可能更加迅速。

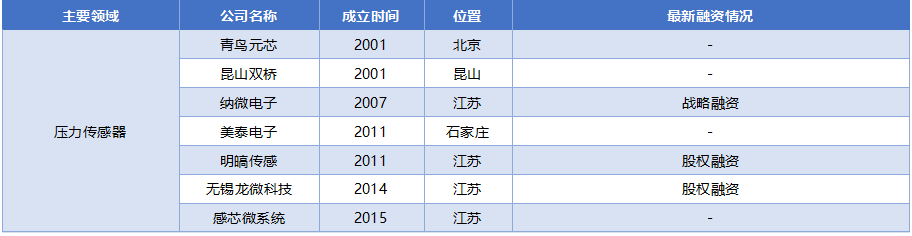

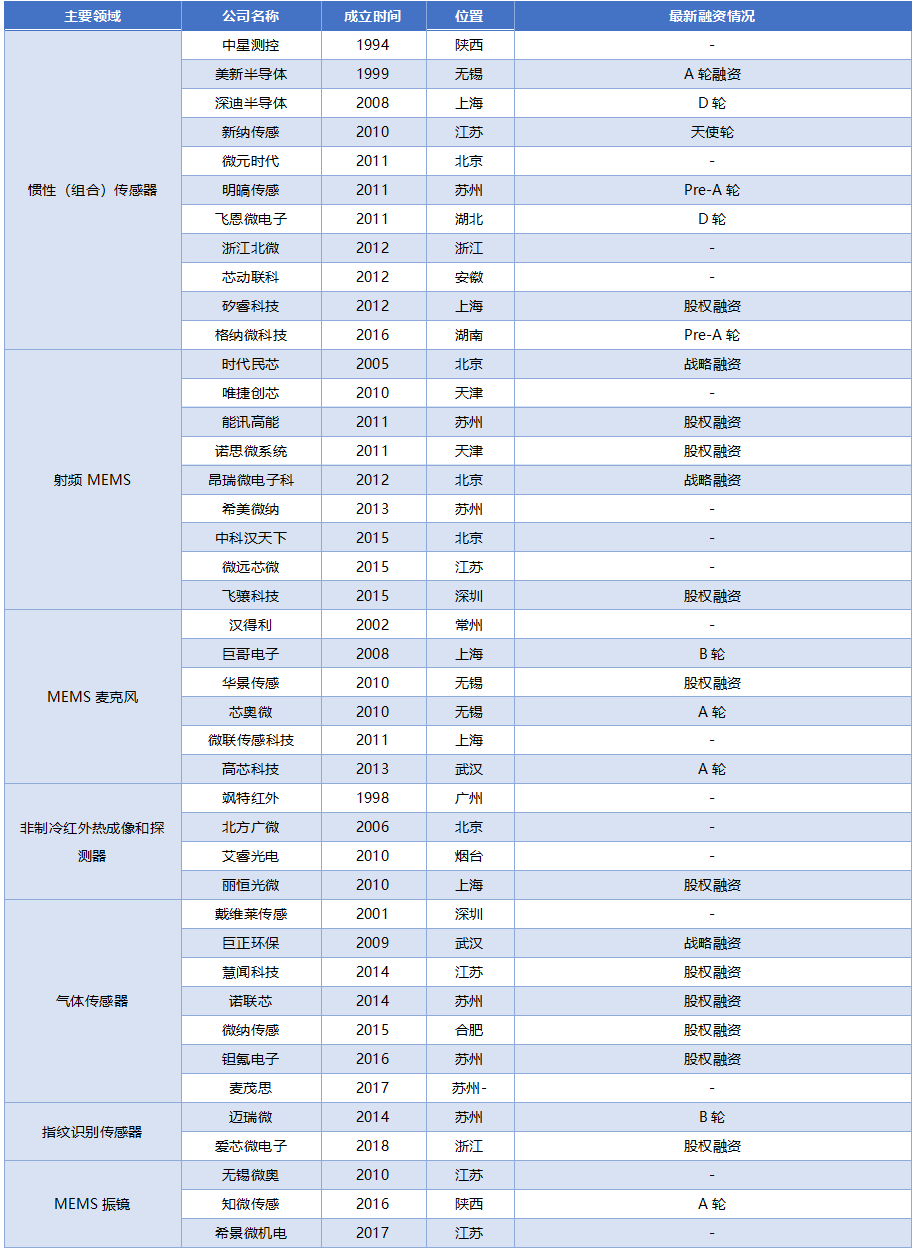

表2 MEMS非上市公司

資料來源:企名片,國泰君安證券研究

主要結論

主要結論一:MEMS傳感器種類豐富且應用廣泛,是獲取信息和實現交互的關鍵器件。隨著物聯網、5G、智能駕駛等產業的加速滲透,應用需求廣泛且市場巨大。根據賽迪智庫的統計,2019年中國市場規模約600億元,占全球市場比例約54%,且國內市場增速持續高于全球,預計到2022年,中國MEMS市場規模將超過1000億元人民幣,國產替代需求強烈。但國內MEMS傳感器產品技術與性能跟國外巨頭相比仍存在一定差距,我們判斷,MEMS產業仍然處于成長期初期。

主要結論二:MEMS傳感器產業發展的驅動條件良好,政策支持、需求增長、供給豐富、資本重視、技術迭代,但產業鏈的工藝水平仍有提升空間。考慮到國際龍頭雖然毛利率水平高于國內廠商,但產品定價較高,給了國內企業一定的成長空間。同時,由于MEMS定制化的特性,國內部分企業有望在新的細分領域取得技術突破。

主要結論三:相較于發達國家企業,國內廠商發展較晚且市場占有率低,絕大部分市場被美、日、德廠商占據。本土優勢主要在下游的應用、模式的創新以及對多元化市場需求的把握上,近幾年來隨著指紋、圖像、聲音傳感器應用落地,擁有產品創新以及存續時間較長的企業有望獲得更大的成長空間,各細分領域均有望涌現出優質公司。建議關注美泰電子、深迪半導體、昆山雙橋、明皜傳感、能訊高能、巨哥電子、無錫好達、邁瑞微、知微傳感等公司的一級市場投資機會。

免責聲明:本文轉載自“半導體圈子”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室