服務(wù)熱線(xiàn)

0755-83044319

發(fā)布時(shí)間:2022-03-17作者來(lái)源:薩科微瀏覽:1739

自2020年全球晶圓代工產(chǎn)值進(jìn)入蓬勃發(fā)展的狀況,從圖1可見(jiàn)其年增長(zhǎng)率達(dá)到了24%。2021年的年增長(zhǎng)率達(dá)到22.4%,也是高水平的成長(zhǎng),在今年整個(gè)晶圓代工產(chǎn)值將會(huì)正式突破千億美元大關(guān)。TRENDFORCE集邦咨詢(xún)預(yù)測(cè)2022年的年增長(zhǎng)率有13.3%,驅(qū)動(dòng)2022年再次增長(zhǎng)的關(guān)鍵有兩個(gè),一個(gè)是新開(kāi)出來(lái)的產(chǎn)能,另外一個(gè)是漲價(jià)。

圖1 :晶圓代工全球產(chǎn)值預(yù)估

2021年各家晶圓廠(chǎng)都推出了擴(kuò)產(chǎn)的計(jì)劃,2022年預(yù)計(jì)會(huì)有12座新增的晶圓代工廠(chǎng)(見(jiàn)圖2),其中中國(guó)臺(tái)灣地區(qū)在臺(tái)積電的推動(dòng)下,整個(gè)晶圓代工廠(chǎng)的市占超過(guò)了50%,中國(guó)大陸僅占20%,從產(chǎn)值來(lái)看,臺(tái)灣地區(qū)的產(chǎn)值大約60%,產(chǎn)能占了50%,也就意味著售價(jià)相對(duì)昂貴的先進(jìn)制程大部分還是在臺(tái)灣地區(qū)制造的。還有一個(gè)值得關(guān)注的點(diǎn),從圖2 可見(jiàn),2022年臺(tái)灣地區(qū)的晶圓代工市占看起來(lái)稍微小幅下滑1%,中國(guó)大陸地區(qū)小幅上升2%,最主要的原因是臺(tái)積電在明年的新增產(chǎn)能當(dāng)中,大部分是集中在中國(guó)大陸的南京廠(chǎng)。不過(guò)臺(tái)積電的重點(diǎn)還是放在臺(tái)灣。

圖2:主要晶圓代工新工廠(chǎng)地點(diǎn)

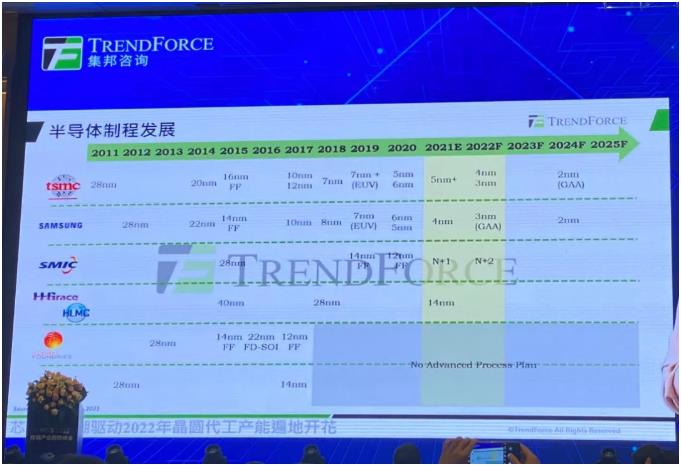

在先進(jìn)制程上,大家更關(guān)注的是臺(tái)積電和三星陸續(xù)推出的3nm制程,臺(tái)積電還是沿用FinFEX的架構(gòu),三星發(fā)布的3nm的產(chǎn)品是導(dǎo)入的是GAA架構(gòu),也是業(yè)界[敏感詞]一家導(dǎo)入該架構(gòu)的公司。臺(tái)積電在先進(jìn)制程的市占將近70%,三星則占了大約30%,這兩家公司在今年的擴(kuò)產(chǎn)計(jì)劃當(dāng)中,大部分都還是集中在5nm和4nm的部分,明年這兩家公司都會(huì)集中在3nm制程。

圖3:半導(dǎo)體制程發(fā)展

晶圓代工產(chǎn)能滿(mǎn)載,2022年8英寸晶圓比12英寸吃緊

在2021年,不管是8英寸還是12英寸的晶圓代工廠(chǎng)的產(chǎn)能利用率都高達(dá)95-100%,這種跡象也將繼續(xù)維系到2022年。

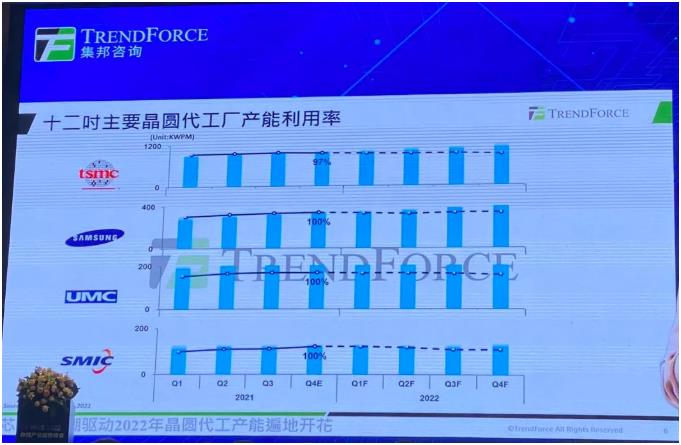

根據(jù)TRENDFORCE集邦咨詢(xún)分享的數(shù)據(jù),12英寸晶圓代工廠(chǎng)列舉了臺(tái)積電、三星、聯(lián)電、中芯國(guó)際這四家,從圖4中的虛線(xiàn)部分看出在2022年下半年出現(xiàn)了稍微下滑的趨勢(shì),喬安表示,其實(shí)這不是需求不好,最主要的原因是陸陸續(xù)續(xù)有一些新增產(chǎn)能或者是新增的廠(chǎng)房開(kāi)始開(kāi)出產(chǎn)能,投片量沒(méi)有快速跟上的情況下,分母變大,稼動(dòng)率就會(huì)稍微出現(xiàn)一點(diǎn)點(diǎn)下滑,我們目前認(rèn)為整個(gè)稼動(dòng)率都還是會(huì)維持在95%以上的水準(zhǔn)。

圖4:12英寸主要晶圓代工產(chǎn)能利用率

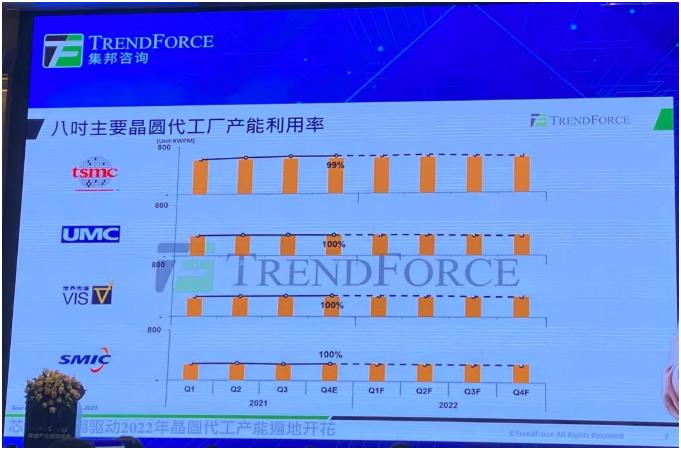

從圖5中,8英寸的晶圓代工產(chǎn)能的下滑幅度就沒(méi)有那么明顯,這主要是因?yàn)?英寸產(chǎn)能增長(zhǎng)幅度比較受限,需求成長(zhǎng)大于供給,吃緊情況會(huì)比12英寸更為嚴(yán)峻。在需求端,5G手機(jī)、電動(dòng)汽車(chē)所需要使用的電源管理相關(guān)的IC大部分都是在8英寸廠(chǎng)制造,但是大部分8英寸晶圓代工廠(chǎng)的設(shè)備售價(jià)是比較昂貴,但8英寸晶圓的售價(jià)卻比較便宜,導(dǎo)致8英寸晶圓廠(chǎng)的擴(kuò)產(chǎn)并不符合成本效應(yīng)的,反之在需求蓬勃發(fā)展的推動(dòng)下,加劇了8英寸產(chǎn)能吃緊情況比12英寸更為嚴(yán)重。

圖5:8英寸主要晶圓代工產(chǎn)能利用率

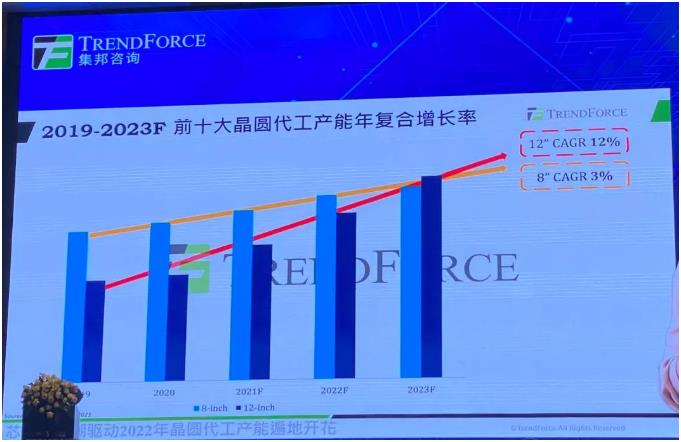

從圖6中明顯看出,8英寸產(chǎn)能的5年的年復(fù)合增長(zhǎng)率只有3%,其年增長(zhǎng)率的斜率明顯小于12英寸廠(chǎng),這也映襯了上文指出的8英寸晶圓產(chǎn)能會(huì)比12英寸吃緊。在缺貨潮的推動(dòng)下,12英寸廠(chǎng)的年增長(zhǎng)率高達(dá)12%。據(jù)了解,在2021年到2023年,每年都有100K到200K的新增產(chǎn)能開(kāi)出來(lái)。

圖6:2019-2023F前10大晶圓代工產(chǎn)能年復(fù)合增長(zhǎng)率

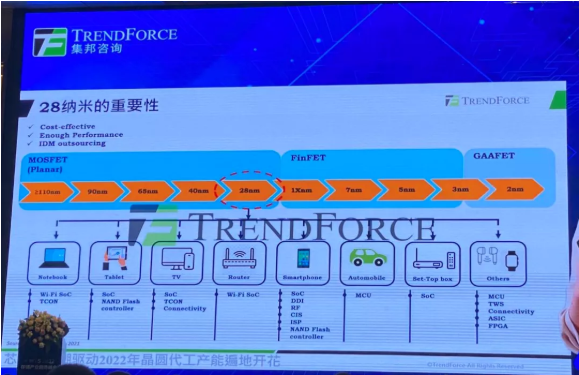

2022年各制程產(chǎn)能擴(kuò)充計(jì)劃:40nm和28nm是重點(diǎn)

喬安指出,“2021年各制程產(chǎn)能擴(kuò)充計(jì)劃中,新增產(chǎn)品大部分集中在90nm、65nm或者是55nm的部分,新增高達(dá)80K的產(chǎn)能,但今年持續(xù)吃緊的原因是, 90nm、65nm、55nm能生產(chǎn)的產(chǎn)品可能會(huì)稍微獲得一些疏解,吃緊集中在40nm或者是28nm,例如集中在40nm和28nm制程的Wi-Fi產(chǎn)品,仍然還在一個(gè)吃緊的狀態(tài)。“

圖7:2021F各制程產(chǎn)能擴(kuò)充計(jì)劃

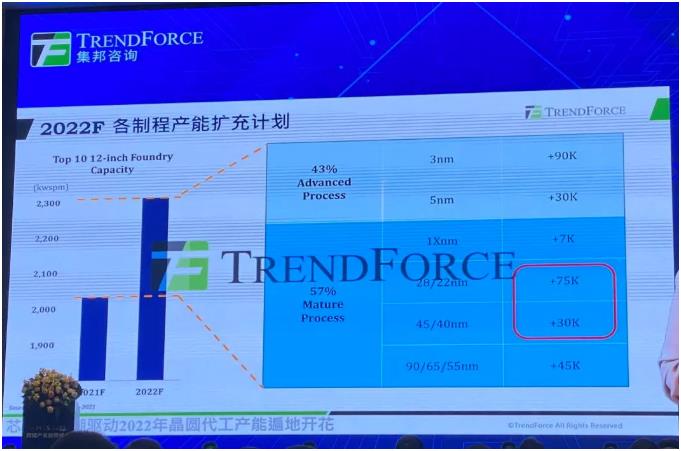

“但是看到2022年,在紅框的部分,明年新增的產(chǎn)能主要集中在40nm和28nm的部分,因此我們認(rèn)為明年這些新增的產(chǎn)能開(kāi)出來(lái),就會(huì)對(duì)晶圓代工緊缺的市況帶來(lái)一些舒緩的跡象。“

圖8 :2022F各制程產(chǎn)能擴(kuò)充計(jì)劃

90nm、65nm、55nm是今年最主要擴(kuò)產(chǎn)的產(chǎn)能,40nm、28nm是明年最主要擴(kuò)張的支撐。因此可以了解下1X納米,這一塊目前的供應(yīng)商是非常少的,在進(jìn)入1Xnm之后,電晶體架構(gòu)進(jìn)入到FinFEX架構(gòu),因此擴(kuò)產(chǎn)的成本是相對(duì)比較高昂的,目前能提供1Xnm的只有臺(tái)積電、三星等,這幾家在未來(lái)幾年并未有這方面擴(kuò)產(chǎn)的計(jì)劃。隨著5G手機(jī)滲透率逐年提升,1Xnm的芯片需求也會(huì)增加很多,還有Wi-Fi等等的需求也在逐年成長(zhǎng)當(dāng)中,可能會(huì)造成1Xnm在2022年和2023年的瓶頸制程。

圖9:以12英寸晶圓代工制程制造的半導(dǎo)體零組件

28nm制程為什么這么重要?

喬安指出,不止明年,甚至2023年之后也會(huì)陸陸續(xù)續(xù)增加28nm的產(chǎn)能。那28nm制程為什么這么重要?

從圖10中可見(jiàn),28nm是MOSFET(Planar)架構(gòu)下的[敏感詞]制程,對(duì)比進(jìn)入到FinFET架構(gòu),也就是1Xnm之后,其成本是相對(duì)比較便宜的。28nm處在MOSFET(Planar)架構(gòu)的最后一個(gè)世代,它可以提供大量物聯(lián)網(wǎng)產(chǎn)品所需要的芯片的足夠效能。

此外,在進(jìn)入40nm以下,大部分的晶圓代工廠(chǎng)或者是IDM廠(chǎng)在進(jìn)行擴(kuò)產(chǎn)的時(shí)候,成本也是相對(duì)比較大的壓力,如果他們沒(méi)有足夠的客戶(hù)支撐這些工廠(chǎng)的運(yùn)作,很有可能會(huì)造成虧損,因此在進(jìn)入40nm以下之后,很多IDM廠(chǎng)都陸陸續(xù)續(xù)把一些產(chǎn)品外包到這些晶圓代工廠(chǎng)做制造,這也是為什么現(xiàn)在晶圓代工廠(chǎng)的40nm和28nm的需求會(huì)這么蓬勃的發(fā)展,也造成大部分晶圓代工廠(chǎng)積極想要擴(kuò)充40nm/28nm的產(chǎn)能。

圖10 :28nm的重要性

2022年會(huì)是芯片缺貨潮的終點(diǎn)嗎?

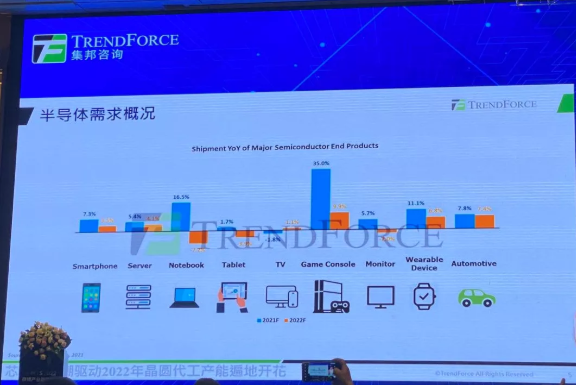

根據(jù)TRENDFORCE集邦咨詢(xún)的數(shù)據(jù)指出,2020年的半導(dǎo)體終端產(chǎn)品的市場(chǎng)需求強(qiáng)勁,從圖4可見(jiàn),除了TV出現(xiàn)了1.8%的負(fù)成長(zhǎng),游戲機(jī)、筆記本、可穿戴設(shè)備、汽車(chē)、顯示器、服務(wù)器、智能手機(jī)等都呈現(xiàn)迅猛的增長(zhǎng)態(tài)勢(shì)。其實(shí)主要推動(dòng)力也是因新冠疫情帶動(dòng)各個(gè)需求,尤其是游戲機(jī)、筆記本、可穿戴設(shè)備出現(xiàn)了高達(dá)35%、16.5%、11.1%的正成長(zhǎng)。進(jìn)入2022年這種因疫情相關(guān)的需求會(huì)進(jìn)入疲軟狀態(tài)。集邦咨詢(xún)半導(dǎo)體研究處的分析師喬安指出,值得關(guān)注的是“產(chǎn)品組合的變化”才是推動(dòng)半導(dǎo)體需求發(fā)展的關(guān)鍵推動(dòng)因素之一,比如4G手機(jī)轉(zhuǎn)向5G手機(jī)、傳統(tǒng)汽車(chē)轉(zhuǎn)向電動(dòng)車(chē)等產(chǎn)品組合變化,產(chǎn)品組合的變化會(huì)使得芯片的使用數(shù)量成倍增長(zhǎng),好比越大尺寸的TV所需要的解析度就越高,這就需要更多的芯片數(shù)量。

圖11:半導(dǎo)體需求概況

集邦咨詢(xún)半導(dǎo)體研究處的分析師喬安表示,芯片缺貨潮的主要原因是從2019年下半年開(kāi)始持續(xù)發(fā)展的5G手機(jī)的滲透率,進(jìn)入到2020年以后又剛好遇到了新冠疫情和地緣政治等等相關(guān)的因素影響,這三個(gè)因素其實(shí)就帶來(lái)了兩個(gè)同樣的結(jié)果,一個(gè)是產(chǎn)品需求的增加,第二個(gè)是地緣政治或者疫情帶來(lái)的不確定性,比如說(shuō)封城、鎖國(guó)等等,造成供應(yīng)鏈斷裂。因此讓整個(gè)供應(yīng)鏈的備貨動(dòng)能被打亂,大部分的供應(yīng)鏈會(huì)需要建立比較高的庫(kù)存水位,以便應(yīng)對(duì)封城鎖國(guó)或者是地緣政治帶來(lái)的斷貨問(wèn)題,這才大規(guī)模的缺貨潮的主要原因。

到底什么時(shí)候會(huì)看到芯片缺貨潮的終點(diǎn)?今年大部分的產(chǎn)品是集中在96nm、65nm,明年會(huì)形成40nm和28nm的擴(kuò)廠(chǎng),這幾個(gè)制程在今年和明年都會(huì)出現(xiàn)供給疏解的情況,但是8英寸晶圓產(chǎn)能的新增幅度是稍微比較受限的,再加上1Xnm的供應(yīng)商比較少,目前也沒(méi)有明確的擴(kuò)張計(jì)劃,8英寸和5Xnm,以及12nm、16nm,或者是11nm、14nm,可能會(huì)成為明年的瓶頸制程。因此目前我們觀察,2022年整體來(lái)看,晶圓代工廠(chǎng)雖然在部分的制程陸陸續(xù)續(xù)有新增產(chǎn)能開(kāi)出來(lái),可能會(huì)出現(xiàn)一些稍微有點(diǎn)舒緩的跡象,不過(guò)8英寸和1Xnm的瓶頸制程還是會(huì)持續(xù)讓整個(gè)半導(dǎo)體供應(yīng)鏈出現(xiàn)一個(gè)長(zhǎng)短料的問(wèn)題,因此從整個(gè)晶圓代工的市況來(lái)看,2022年還是會(huì)呈現(xiàn)一個(gè)產(chǎn)能比較吃緊的情況。

免責(zé)聲明:本文轉(zhuǎn)載自“ 電子工程專(zhuān)輯 作者:吳清珍Amy Wu”,本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

公司電話(huà):+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經(jīng)理

QQ:332496225 丘經(jīng)理

地址:深圳市龍華新區(qū)民治大道1079號(hào)展滔科技大廈C座809室

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專(zhuān)賣(mài) 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號(hào)-1