服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:1653

華為的因素

徐直軍認為,目前全球半導體供應緊張主要是美國制裁華為造成的。

4月份,華為輪值董事長徐直軍在第16屆全球分析師大會上表示,

由于美國對華為的制裁,破壞了半導體供應鏈的信任,大家都加大備貨,應對不確定性,有的備貨半年,甚至說越長越好,原來都是零庫存,這就造成了恐慌性的備貨,所以我說美國對華為制裁是造成供應恐慌的主要原因。

華為曾經是世界第三大芯片采購商,2020年華為在515禁令生效之前,突擊下了很多訂單,擠占了很多產能,2020年華為的年報顯示,存貨中的原材料相對于2019年增加了306.76億元。

華為突擊下單只造成了短暫的混亂,更重要的是華為在手機市場則引發了一系列效應,國產手機廠商們對華為的退場,自己有機會搶占華為空出來的市場,有著明確的預期。

機構調研結果顯示,中國主要手機廠商向上游提交的預測計劃平均相比2020年增長了近50%。

在這種混亂下,也難怪力積電董事長黃崇仁感嘆,光是要解決5G、AI等新增的需求已經很難了,更何況是車用芯片。

恐慌、擠兌、投機

上述供需方面的問題已經讓人頭疼,如今在這些問題之上還有一層放大器——市場的情緒性因素,恐慌、擠兌、投機,加劇了缺芯潮。

多年來,全球半導體產業和汽車產業都在追求零庫存,而如今缺貨的恐慌放大了需求,市場上出現了多倍下單、長周期備貨的現象,三個月、半年,甚至是更長的備貨周期,恐慌性備貨加劇了缺芯潮。

汽車供應鏈非常復雜,除了傳統的Tier 1,還有大量的分銷商甚至貿易商,導致下單過程復雜,一些半導體貿易商在過去三個月囤積了大量的MCU。

越是混亂,渾水摸魚的亂象越多,一些炒家囤積居奇、漫天要價,從幾倍到幾十倍的漲價已經不稀奇,甚至圍繞芯片已經開始出現違法犯罪行為,制造假芯片、偷盜芯片的事件頻發,在中國香港甚至還發生了芯片搶劫。

除了上述因素,瑞薩、NXP、ST等廠商官方宣布漲價,也間接導致了市場上價格的進一步推高,助長了囤貨現象。

三

隨著汽車產業正在向數字化轉型,汽車芯片的格局也將迎來大變化。

在傳統燃油車中,MCU是車用芯片中價值占比較高的部分;如果是新能源汽車的話,功率半導體的占比較大;在未來,隨著智能電動車的發展,也許各種高性能計算芯片將成為汽車芯片中價值[敏感詞]的部分。

根據IHS Markit的數據,2020年全球汽車芯片的規模預計為380億美元,在全球半導體市場中占比不到10%。

按功能分,汽車芯片可分為控制、計算類(MCU和AI芯片/GPU)、功率半導體、傳感器和存儲芯片等。

根據Gartner數據,在汽車半導體中,ASIC/ASSP占比33%;MCU和分立器件,分別占比17%和15%;光電子、傳感器、模擬芯片分別占比10%、10%和7%;邏輯芯片和存儲芯片占比最小,分別為5%和2%。

在車規級AI芯片領域,主要應用是自動駕駛和IVI,主要廠商是英偉達、Mobileye、高通、華為、地平線等廠商。AI芯片是汽車數字化的核心,是未來[敏感詞]想象力的市場,在這個領域,我國并不算弱勢。

功率器件,主要作用是變壓、變流、交直流的變換等,傳統燃油車一般使用低壓MOSFET,這個規模每年大概在10億美元左右,主要由外資廠商把控,國產廠商在這里幾乎沒有份額。電動車中則主要采用IGBT,中國在這個領域除了比亞迪等少數廠商,也是嚴重依賴進口。

傳感器方面,以車載攝像頭為例,來自Omdia的數據顯示,2019年車載方向的圖像傳感器出貨9400萬個,平均一臺車不到一個,并且用量[敏感詞]的CIS芯片規格以100萬-200萬像素為主。

隨著自動駕駛的發展,800萬像素攝像頭的上車以及單車攝像頭的增加,這個領域將爆發巨大的潛力。

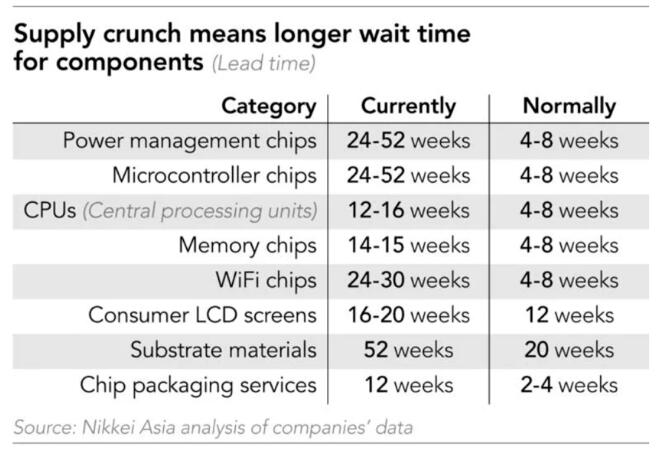

這次缺芯主要是電源管理IC和MCU。根據日經最近的統計數據顯示,電源管理芯片和MCU的交貨期最長,達到24-52周(半年到一年的交期)。

MCU,是本次汽車缺芯的重災區,我們重點闡述一下。

MCU,微控制單元(Micro controller Unit),是將CPU的頻率與規格做適當縮減,并將存儲器(RAM和ROM)、各種模擬外設、數字外設、多種I/O和接口等集成在一片芯片上,形成芯片級的計算機。

根據IC Insights預測,2020年車用MCU的市場規模為65億美元。

來自IHS的數據顯示,在汽車MCU供應中,瑞薩占到了30%,全球7大供應商,瑞薩、恩智浦、英飛凌、賽普拉斯、德州儀器、Microchip、意法半導體,共占據98%的市場份額。

車規級MCU是個外資廠商高度壟斷的市場,除了比亞迪等廠商,國產車規級MCU的份額幾乎為0。

近年來,隨著車內電子系統的增加,從車窗、雨刷、座椅,到引擎控制、自動駕駛等,都離不開MCU芯片,MCU負責實現功能的控制。

一輛車上使用的MCU從幾十個到上百個不等,正常情況下,車用MCU的價格從零點幾美元到十幾美元的價格不等。當然了,隨著MCU缺貨愈演愈烈,現在的MCU已經成了理財產品,價格早已驚掉下巴。

在汽車上,MCU有5個主要的應用領域,分別為動力系統(燃油車的發動機、變速器,電動汽車的電控)、底盤與安全、車身電子、座艙IVI、ADAS。

以位數、處理能力,MCU可分為8位和32位,8位主要應用在車身電子上,如座椅、天窗、空調、鑰匙等,處理能力要求不高;32位,多應用于底盤、動力、座艙多媒體等。

動力系統方面,燃油車發動機管理很復雜,需要經驗的積累和大量的調教,以英飛凌等歐洲廠商為主,想要掌握技術的know-how比較困難;而電動汽車的動力主要是由電機控制,參數少很多,相對簡單一些。

動力、底盤、自動駕駛等系統上采用的MCU,需要輔助系統層面實現ASIL-D的功能安全等級,這種級別的MCU研發周期一般長達4年,主要以外資芯片廠為主,而車身電子門檻相對較低,是國產供應商目前的主攻方向。

在生產制造上,車規級MCU型號多,制程多在40/45/65nm節點,這個制程的晶圓廠的產能建設成本大概在5億美元左右,產線運營成本高,恩智浦、瑞薩等IDM自建產線的話也不能將產能填滿,因此汽車IDM廠多采用委外代工策略,而做此類產品的代工廠可能就只有3-5家,如臺積電、聯電、格羅方德、三星等廠商。

2018年,比亞迪成功推出[敏感詞]代8位車規級MCU芯片,實現國產化零突破。

據比亞迪半導體介紹,車規級MCU在功能性、安全性、可靠性等方面要求嚴苛,研發難度表現在四個方面:

工作溫度-40℃~125/150℃

交付不良率0ppm

工作壽命大于15年

滿足ISO26262功能安全等級要求

車規級MCU市場,具有研發周期長、設計門檻高、資金投入大和認證周期長等特點。MCU產品考驗著廠商對CPU、存儲、模擬等技術,以及對整車的理解,在安全性、可靠性方面需要經驗和時間的積累。

比亞迪半導體認為,制約中國汽車半導體未來發展的恰恰是基礎性器件,相對于國產廠商已經在布局的智能駕駛、智能座艙芯片,中國在基礎性元器件方面更為弱勢。

比亞迪半導體專注在基礎性元器件,如功率器件、MCU、圖像傳感器等產品。

另外,比亞迪半導體MCU產品也在和國內的代工廠、封測廠緊密合作,明年合作的新產品將會出來,比亞迪希望把這條產業鏈打通,到明年,完成中國設計、中國制造的真正意義上的國產車規MCU。

四

在應對芯片短缺上,車企們可以說是各顯神通。

AMD創始人有句經典名言“Real man have Fabs(真男人有自己的晶圓廠)”,車企們自主設計芯片已經不能引起關注了,車企有沒有可能擁有一家晶圓廠開始成為人們更關心的問題。

特斯拉一度被金融時報曝出想要通過收購芯片廠來解決芯片短缺的問題,臺媒還煞有介事地將特斯拉的目標鎖定為旺宏六英寸廠。[敏感詞]的消息是東京電子將拿下該晶圓廠,而不是特斯拉。

在應對現實問題上,特斯拉采用了務實的做法,選用了新供應商的MCU芯片,并開發新固件與之配合,設法避免受到芯片短缺的影響。

在這一點上,小鵬也采取了同樣的方式。

何小鵬在一季度的財報會上表示,從去年三季度開始已經注意到芯片短缺問題,開始備貨。另外,因為小鵬在智能化功能方面是深度自研的形式,不像傳統車企依賴Tier 1,所以在切換A/B芯片供應商方面,有更大的靈活性。

還有一些車企采取減配的方式。

高工智能汽車研究院的數據顯示,2021年4月國內新車標配搭載ADAS上險量自2020年5月以來,首次單月低于53萬輛。

6月8日,通用汽車表示,一些新生產的2021款全尺寸皮卡和SUV將不帶自動啟停功能,這些排量5.3/6.2升的V8汽油車將無法在日后加裝這一功能,新車將便宜50美元。

5月初,寶馬X3 2021款上市,新車取消了增強型駕駛輔助功能和主動巡航控制功能,并相應下調了價格。

據不完全統計,日產、Ram、雷諾等品牌均出現了減配,相對于停產,減配是更柔和的方式,多數消費者也能理解特殊時期的這一做法。

換型和減配,已經算得上是車企比較優雅的解決方案,如果這兩板斧祭出還是沒有解決問題,那么就只能“棄車保帥”,保住戰略車型的供應。

選擇保誰,是車企的戰略選擇。

例如一些企業在芯片缺貨時會優先保障高端、高毛利車型的生產。大眾品牌CEO Ralf Brandstätter前段時間在接受《金融時報》表示,帕薩特等燃油車型受到了芯片短缺的影響,而ID系列電動車則不會受到影響。大眾智能電動化的決心可見一斑。

所有辦法都嘗試過,還是搞不定,那就只能硬著陸了,大眾、福特、通用、日產、本田、大眾、Stellantis等車企分別公布了不同程度的停產。

不過仍然有少數車企,在這場風波中云淡風輕,寶馬、豐田屬于這一類。

寶馬目前僅公布了兩家歐洲工廠有限度的停產。一直以來,寶馬與供應商保持良好的關系,寶馬對待供應商的尊重是有口皆碑的。在風暴到來的時候,寶馬顯然不是臨時抱佛腳的那一個。

豐田吸取了2011年日本大地震的教訓,增加了半導體的儲備量,在芯片荒的時候,相對于其他車企,應對更自如。

瑞薩是豐田的主要供應商,盡管瑞薩發生了火災,豐田仍然一副“一切都在掌控中”的樣子,在瑞薩的那珂工廠大火后,豐田甚至還派遣人員到該工廠。

然而就在5月18日,豐田也宣布日本的2座工廠將于6月份停產,共有2萬臺汽車的生產受到波及。

缺芯潮不會給豐田帶來太大的影響,豐田預計今年全球銷量將增長6.4%,達到1055萬輛。這個預期相當于提前鎖定了2021年的全球[敏感詞]。

除了上述的短期方案,各國政府以及車企都在推動芯片本土設計生產,以降低供應鏈風險。

在韓國,30萬產能的現代牙山工廠已經四度停產,據報道,現代汽車約97%-98%的MCU需依賴進口,現代打算改變過度依賴外國芯片供應商的現狀。

5月13日,三星電子和現代汽車宣布將聯合韓國電子技術研究所、韓國貿易工業和能源部、韓國汽車技術研究所,攜手重點支持當地供應鏈和獲取所需的汽車半導體。

三星和現代將一起開發圖像傳感器、電池管理芯片和IVI應用處理器等。

除了和三星的合作,現代還打算扶植更多的本土芯片設計公司進行車用MCU等產品的開發。

在經歷過這波危機之后,車企們需要重整供應鏈。

一直以來,全球車廠采用及時生產(Just In Time,JIT)制造策略,零庫存在運營上是高效的,但同時供應鏈系統也非常脆弱。經過這次芯片荒,主機廠和Tier 1需要在一些核心器件上建立2-3個月的庫存緩沖,避免“用沒有膝關節軟骨的膝蓋跑步”的慘狀出現。

五

機會往往在危機中孕育。

正如文章開頭所說,我們認為,缺芯將加速推進兩個趨勢。

數字化

數字化,將改造汽車產業,也將重塑格局。

數字化在汽車產業是一個不用再解釋的共識,幾乎所有的車企都在推進數字化,從組織到產品。

在這種情況下,缺芯潮像是一把看不見的手,推了一把車企。

數字化逼迫車企們必須盡快斷奶。

在傳統車企的供應關系中有大量的Tier 2、Tier 3…,Tier 1幫助車企去集成這些供應商,車企很多的能力,如代碼、軟件,很多是來源于供應商。

在以往汽車產品以機械加工類零件為主,依賴供應商是合乎邏輯的。但如今汽車產品正在日新月異的朝數字化方向發展,一些關鍵能力供應商也不具備,在這個時候,還將期待放在供應商身上,是打算一起沉入海底么。

在這次的缺芯潮中,相對于新勢力車企的快速響應,多數的傳統企業應該已經感受到了掣肘之苦,想要換個芯片,還要拉著供應商一起重新開發,搞定一件事之前先要搞定一堆人,最后意興闌珊,感受到的不是兇猛的戰斗力,而只是疲憊。

對于供應商來說,也到了要重新思考的時刻。

進入到智能電動車時代,電動化提高了零部件的集中度,而智能化將進一步提升集中度,在未來,汽車產業不需要那么多零散的供應商,作為集成供應商的Tier 1自然也會受到影響。

例如在車企與英偉達在自動駕駛方面的合作中,英偉達正兒八經的身份是Tier

2,但是在具體合作中,英偉達混成了Tier 0.5,主機廠與英偉達是先確定合作,然后再指定一個做域控制器的Tier 1。

在這次的缺芯潮中,車企們意識到芯片的重要性,紛紛繞過Tier 1開始直接與芯片廠商達成協議,芯片廠商和車企正在形成強力的綁定,另外,車企的能力正在變得越來越強,Tier 1的集成商身份正在不斷被邊緣。

本土化

本土化是另外一個被缺芯潮加速的進程。

被別人卡脖子總是讓人不爽的。例如,在過往的芯片分發中,汽車芯片廠商對各個市場的分配是透明的,現在開始變得不透明了,瑞薩之前對中國市場的分配額度是30%,今年就悄悄調到了17%。

產業鏈分工上,半導體制造是主要的焦點,全球約75%的產能、以及很多關鍵材料廠商(如硅片、光刻膠和其他特種化學品)都集中在東亞,約15%的產能在美國,歐洲只有5%。

不穩定的地緣政治因素導致各國都想將芯片生產掌握在自己手里,美國、歐洲、日本、韓國、中國紛紛宣布了轟轟烈烈的本土造芯運動。

歐洲計劃到2030年,將其在全球芯片和半導體生產中的市占率從10%提升至20%,重振在半導體領域的雄風。

美國則是一項520億美元的補貼計劃,英特爾的IDM 2.0計劃已經身先士卒。

韓國是一項4500億美元的投資計劃,成熟制程是其關照的重點。

半導體行業一直是全球分工的典范,要制造一塊芯片,需要全球多個國家和地區的緊密配合。

如今在國家政策的影響下,各國都在扶植自己的半導體產業。

但問題在于,半導體產業的護城河很深,后發企業很難在成本、性能、質量上與領先企業競爭,對于汽車芯片來說,一個尷尬的事情是,國產芯片根本沒機會上車。

毫無疑問,缺芯潮給了國產芯片上車的機會。

一些國產廠商之前需要降價才能進入某些主機廠的供應鏈,現在主機廠的人員會主動送來訂單。

芯旺微是國產MCU廠商,CEO丁曉兵在接受《建約車評》采訪時表示,“之前被別人問你這東西是哪來的,現在是問你這個東西參數怎么樣。”

當然了,中國廠商要在基礎性器件上實現突破仍然還有很遠的路要走。

即使在這次MCU缺貨潮中,不少主機廠都降低了標準,但是能從生態、產品成熟度、客戶信任度等方面起到替代作用的國產芯片,其實并不多。

國外廠商在這些芯片上有幾十年的經驗,國產廠商現在追趕的是別人30年前做的東西,并且外資巨頭們設置了大量的門檻,防止新廠商進入。

另外,目前國內立足做車規產品的廠商,基本以初創型公司為主,在資金、人才、市場、對整車應用的理解等方面,都還需要時間去沉淀。

短期看,缺芯為車企和供應鏈企業帶來的是痛苦,但從長期來看,這是一場為中國汽車產業準備的完美風暴。

尾聲

6月22日,據臺灣媒體報道,臺積電優先將產能分配給汽車芯片和蘋果三季度的訂單。

這是汽車芯片首次在優先級上被臺積電排到了[敏感詞]序列。作為在全球芯片代工市場中占據半壁江山的臺積電,汽車業務僅占其營收的3%,要想驅使這頭巨獸為汽車行業所用,背后是車企拿著大把的鈔票,以及各國政府的輪番施壓。

這完全應了張忠謀退休時所說的那句話“一旦世界不安定的時候,臺積電就會成為兵家必爭之地。”

汽車是全球半導體缺芯潮中最早拉響警報的行業,或許也將是[敏感詞]個解決缺芯問題的行業。

(完)

免責聲明:本文轉載自“建約車評”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2025 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號