服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:1874

1.1國內功率器件市場巨大,加速進口替代是行業發展主題

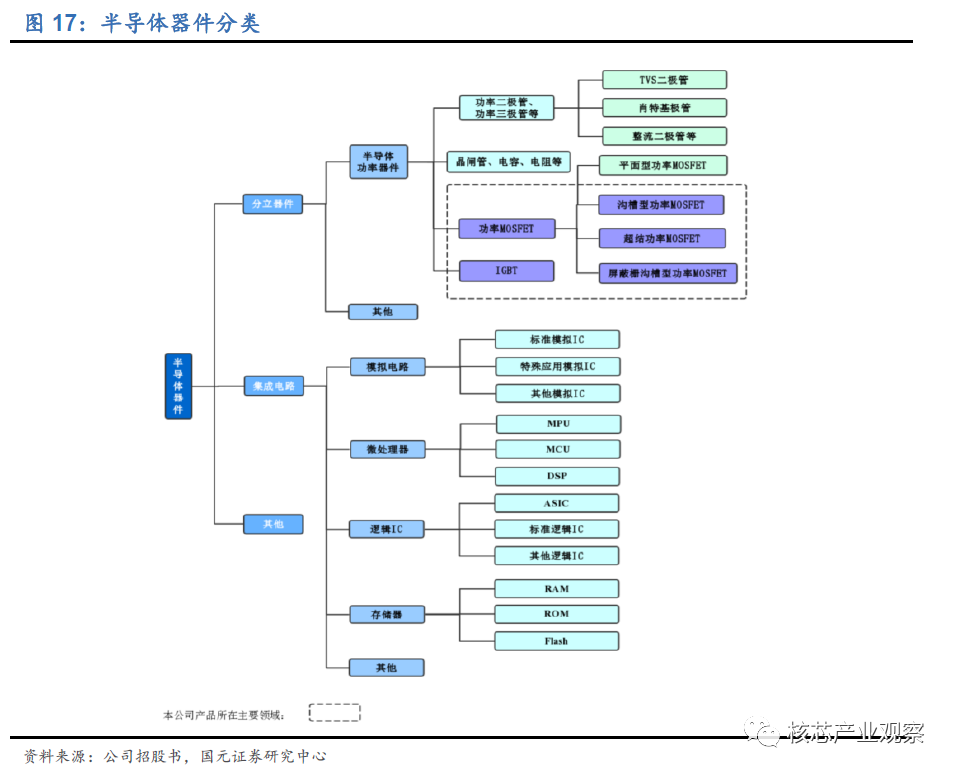

半導體產品可劃分為集成電路、分立器件和其他類,其中半導體功率器件是分立器件的重要部分。集成電路是把多種基礎電路元件整合在一個小型晶片上然后封裝起來形成具有多功能的單元,主要實現對信息的處理、存儲和轉換;分立器件是指具有單一功能的電路基本元件,主要實現電能的處理與變換。分立器件主要包括功率二極管、功率三極管、晶閘管、MOSFET、IGBT等多類產品。公司生產的MOSFET系列產品和IGBT系列產品屬于國內技術水平領先的半導體分立器件產品。

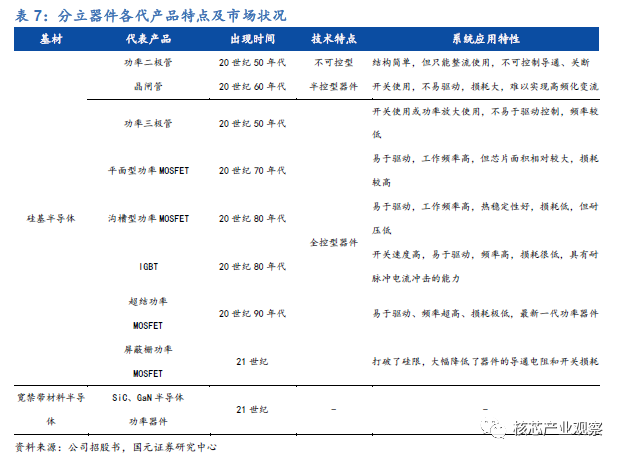

分立器件技術發展受下游需求驅動,從性能、結構、材料等方面改良迭代以應對更廣的應用場景。早期二極管、三極管主要應用于工業和電力系統;晶閘管實現可控性改良;功率MOSFET和IGBT等器件實現高頻率、低損耗性能大幅提升;超結MOSFET打破傳統“硅限”以滿足大功率和高頻化的應用需求;在硅基器件逐漸開發到極限,開始使用第三代半導體材料SiC、GaN替代硅材。

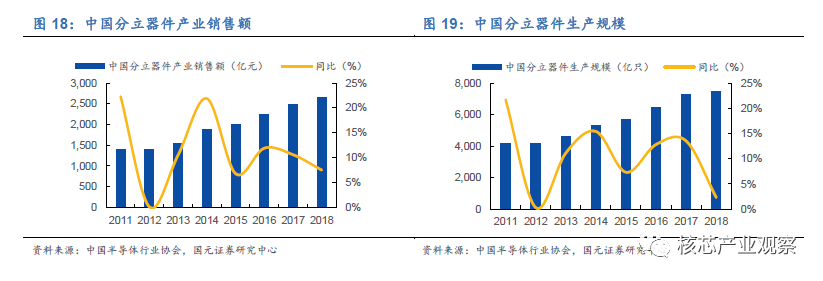

半導體分立器件是電力電子產品的基礎與核心器件之一,我國分立器件市場規模達2700億元。據國家統計局數據顯示,近幾年分立器件行業規模在半導體行業總規模占比維持在22%-25%之間。我國是全球最重要的半導體分立器件制造基地和[敏感詞]的市場,據中國半導體行業協會數據顯示,2018年我國分立器件年銷售規模達2,660億元,較2017年同比+7.50%,同期國內分立器件生產規模達7471億只。

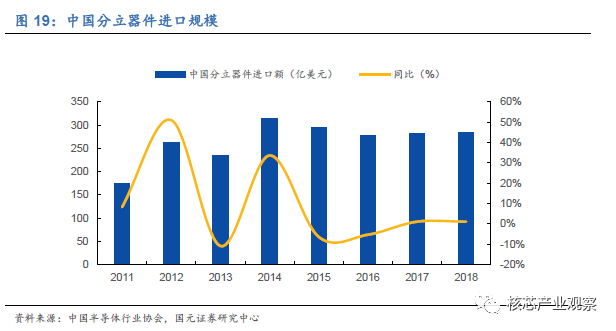

近幾年我國分立器件行業進口替代趨勢明顯,進口規模增速明顯下降。中國半導體行業協會統計,2018年我國分立器件進口金額為285億美元,與2017年基本持平。從技術發展水平看,目前國內行業整體技術水平仍與國際領先水平存在差距,產品結構多是價值量較低的中低端產品,中高端領域進口占比在70%以上。

1.2千億功率半導體市場,國產器件從中低端向高端應用前進

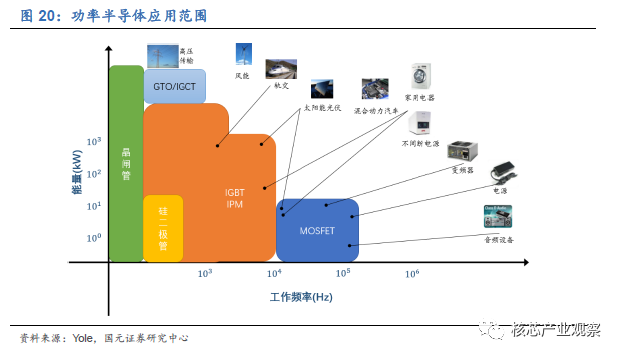

功率器件是半導體分立器件中的重要組成部分,是帶動中國半導體分立器件市場加速增長的主要動力。功率器件主要包括功率二極管、功率三極管、晶閘管、MOSFET、IGBT等,幾乎用于所有的電子制造業,包括計算機、網絡通信、消費電子、汽車電子、工業電子等電子產業。此外,新能源汽車/充電樁、智能裝備制造、物聯網、光伏新能源等新興應用領域逐漸成為半導體功率器件的重要應用市場,從而推動其需求增長。

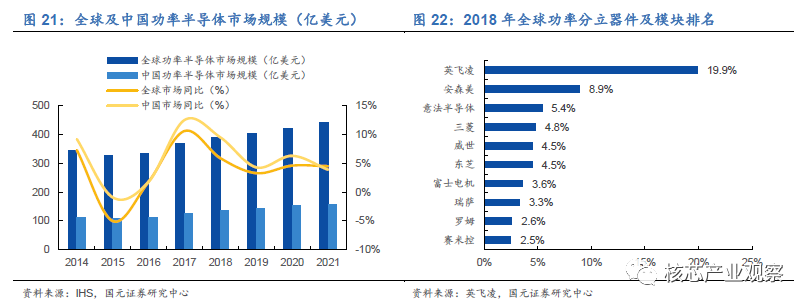

國內功率半導體市場規模達千億元,全球前十企業被海外巨頭壟斷。目前根據IHSMarkit數據統計,2018年全球功率器件市場規模約為391億美元,預計至2021年增長至441億美元。目前國內功率半導體產業鏈正在日趨完善,中國作為全球[敏感詞]的功率半導體消費國,2018年市場需求規模達到138億美元,占全球需求比例達35%,2021年市場規模有望達到159億美元。

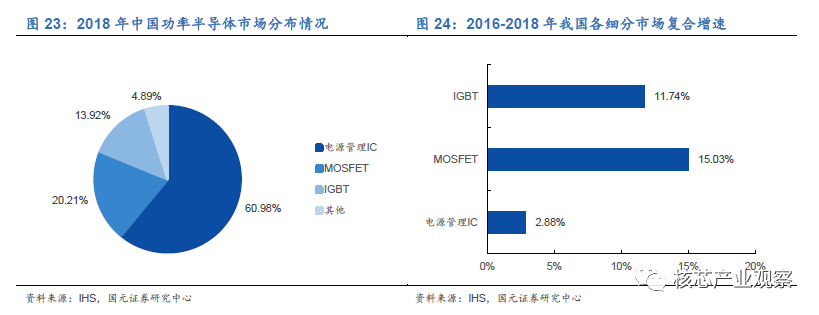

中國功率半導體市場中前三大產品是電源管理IC、MOSFET和IGBT,分別占2018年中國功率半導體總市場的60.98%、20.21%與13.92%。功率MOSFET和IGBT市場增速快,2016-2018年復合增速分別為15%和12%。

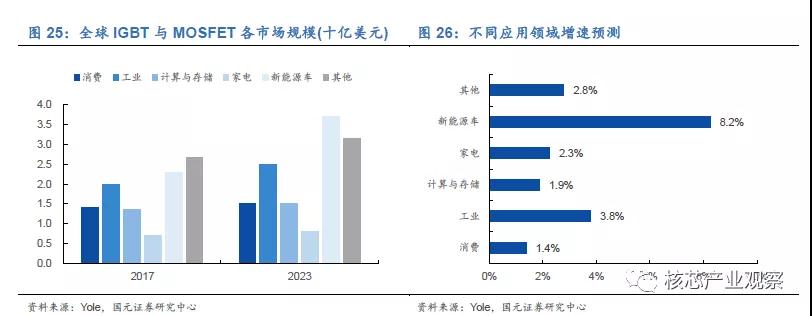

功率MOSFET和IGBT市場增速快,下游應用中新能源汽車是主要驅動力。根據Yole數據顯示,目前IGBT和MOSFET應用最主要的兩個領域是新能源車和工業,2023年預計新能源車領域市場空間達37億美元,工業領域達25億美元。得益于工業自動化中伺服電機變頻器,可再生能源光伏逆變器和風電變流器,以及電動汽車電動機用逆變器及充電樁相關設施的蓬勃發展,汽車和工業市場將成為功率半導體行業增速最快的兩個領域,年復合增長率將達到8.2%和3.8%。

1.3新應用助力行業發展,寬禁帶材料豐富技術延伸方向

1.3.1新能源汽車有望帶來百億級增量市場

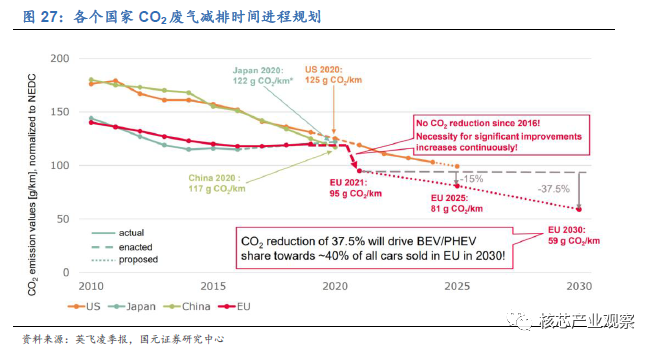

傳統汽車向新能源轉型為功率半導體行業發展賦能,新能源車市場前期靠政策驅動,后期靠市場價格驅動。主要先進國家在汽車CO2廢氣排放量訂立減排時間計劃,加速推進電動車發展。歐盟預期在2030年前CO2排量在減少37.5%,主要汽車大國皆有草擬停止銷售內燃機汽車的相關計劃。未來10年各地區在政策強制驅動+市場接力驅動會逐步取代掉一部分傳統汽車市場份額。

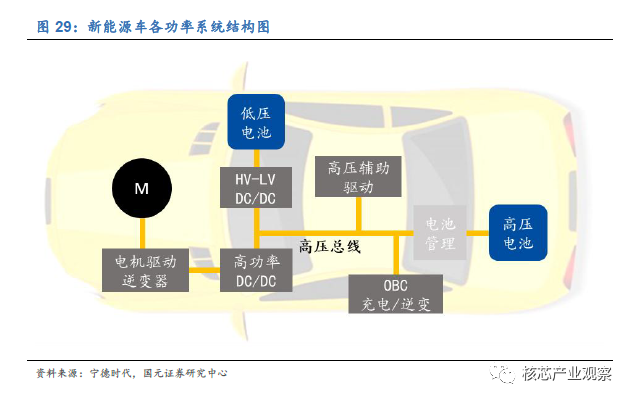

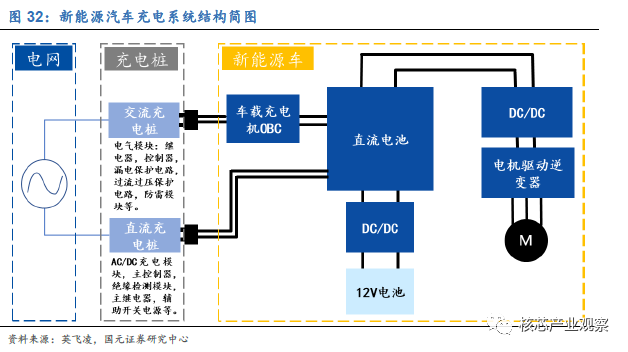

整車電動化趨勢+電動車市場滲透率增大驅動車用功率半導體市場需求高速增長。隨著汽車電氣化程度逐步提高,從微混型僅用于啟停功能,到全電動車所需能量回收及車載充電,對功率器件需求量增大。電動車用功率半導體器件主要有電機逆變器、DC/DC變換、輔助驅動、OBC充電逆變和車用電池管理ICs。

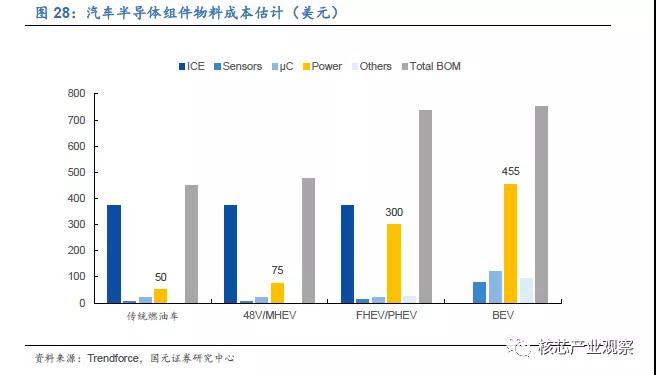

將汽車按燃油車、插電混動車和純電動車歸類,對比物料成本占比,由于插電和純電車引入電力系統作為動力源,電控系統成本占比大幅度提升。傳統燃油車功率組件用量大概為50美元/輛,電動車根據車型劃分功率組件用量從48V輕混75美元/輛增至純電動車455美元/輛。

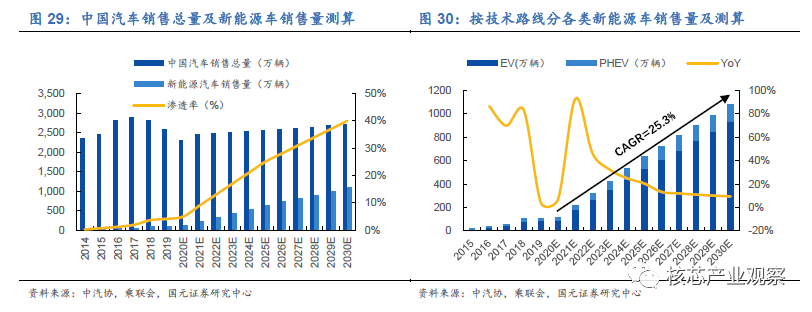

根據工信部系能源汽車產業規劃2025年新能源車銷售量占總量的25%,2030年為40%。汽車市場總銷售增速較慢,每年假設只有1-2%增速,但滲透率在政策驅動下有望提速,測算2025年中國新能源車銷售量為640萬輛,2030年為1100萬輛。新能源車按技術路線可分為插電混動PHEV和純電動EV。目前EV占比約80%,預期未來占比進一步提升至85%,短期受疫情影響市場承壓,中長期看國內新能源汽車有望進入高速成長期,測算結果未來10年復合增速為25.3%。

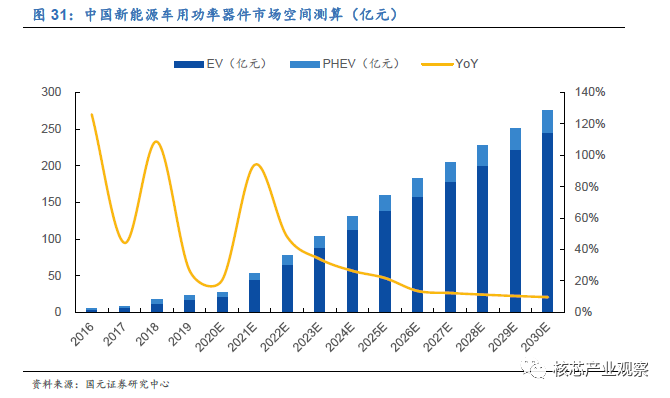

由于各車型有較大差別,假設純電動車EV隨級別從A00-C類車單車功率器件用量也會變多,假設對應功率器件價值量為800、1000、3000-3500元/輛。插電混動車PHEV由于是在燃油動力系統上外掛一套電動系統,假設功率器件用量為2100元/輛。測算結果中國新能源車用功率器件增量市場空間預測2025年達160億元,2030年達275億元。

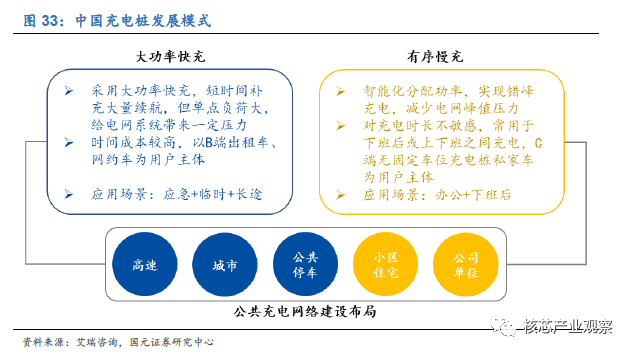

1.3.2新能源車配套基礎設施充電樁

"充電樁+新能源車"類比"傳統燃油車+加油站",充電樁建設進度要與新能源車協同發展,不然會造成車樁比失衡。充電樁按接口類型可分為兩類:交流慢充和直流快充。由于直流充電樁輸出功率高,功率半導體器件用量高于交流充電樁,直流樁是未來行業發展的主要細化方向,意味著其有望帶動功率半導體市場協同發展。

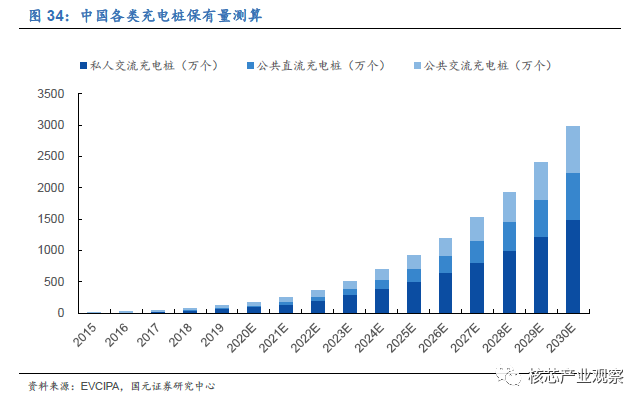

我國充電樁市場目前現狀及未來趨勢假設:1)目前充電車保有量與充電車保有量車樁比約3:1,預期未來有望進一步下降到2:1。2)私人樁大部分采用交流充電模式,由于部分車主沒有固定車位、物業管理困難等原因,預期未來公共充電樁是主流,私人充電樁限于擁有固定車位的私家車車主。3)公共樁按充電類型分直流和交流,目前公共樁交/直流占比約6:4,假設隨著大功率直流充電的成本逐漸降低,未來交/直流占比有望趨向1:1。

公共充電樁發展迅速,按充電類別可分為直流和交流,其中直流樁預計是未來增長最快的一部分。目前公共直流與交流樁比為4:6,2030年有望達到1:1。通過測算,公共直流充電樁2025年累計可達210萬個,2030年為750萬個。

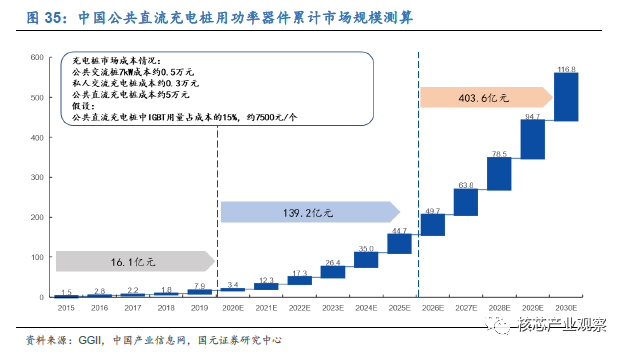

直流充電采用的是大功率充電,系統對功率半導體用量高于普通交流模式,其中對IGBT需求非常大。僅根據成本假設測算公共直流充電樁對功率器件的需求規模,2020-2025年累計市場需求約140億元,2025-2030年市場需求約400億元,未來10年直流充電樁建設對功率器件需求超過500億元。

1.3.3可再生能源發電

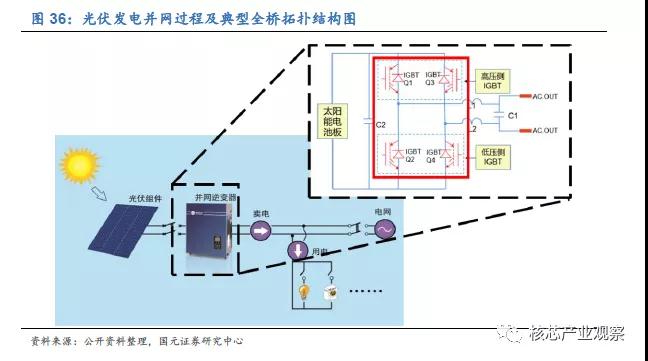

光伏發電是將太陽能轉化成電能并導入電網的過程,系統由太陽能電池組件、蓄電池、控制器組成,由于光伏發電過程中產生的是直流電,所以還需要配置光伏逆變器將直流電轉換成符合電網要求的交流電后才能并網使用。光伏逆變器是整個太陽能發電系統的關鍵組件,其中IGBT是光伏逆變器的核心器件。光伏逆變器有兩個基本的功能:1)完成DC/AC轉換的電流連接到電網;2)提高優化光伏系統的能量轉化效率。逆變器拓撲結構的選擇和額定輸出功率有關。高壓大功率光伏逆變器可采用多電平拓撲,中等功率光伏逆變器采用全橋、半橋拓撲,小功率光伏逆變器采用正激、反激逆變拓撲。

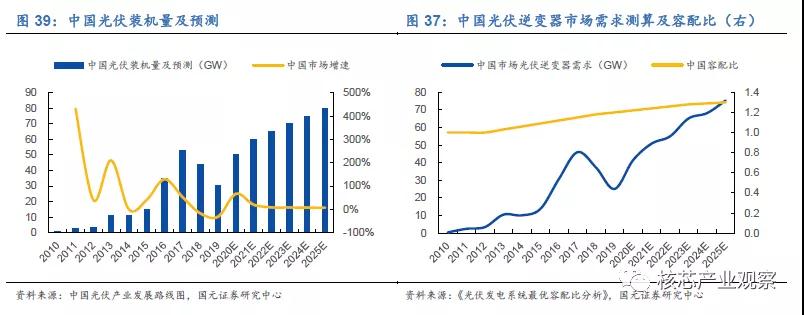

光伏發電技術降本空間大、技術進步快、產業化確定性強,是未來主要發展的低成本潔能發電方式之一。2019年中國光伏新增裝機量30GW,根據中國光伏產業發展路線圖估計未來五年新增裝機量年復合增速約9.9%,2025年新增裝機量保守估計達65GW,樂觀估計可達80GW。

為實現[敏感詞]經濟效益,光伏電站設計容配比逐漸上升趨勢。早期光伏系統設計容配比為1:1,后隨著技術創新,提高容配比有利于提升逆變器的運行效率、電站收益。假設光伏逆變器替換周期為10年,每年光伏逆變器需求主要由當年新增量和替換量組成。根據假設,我們測算2025年中國光伏逆變器市場需求為75GW。

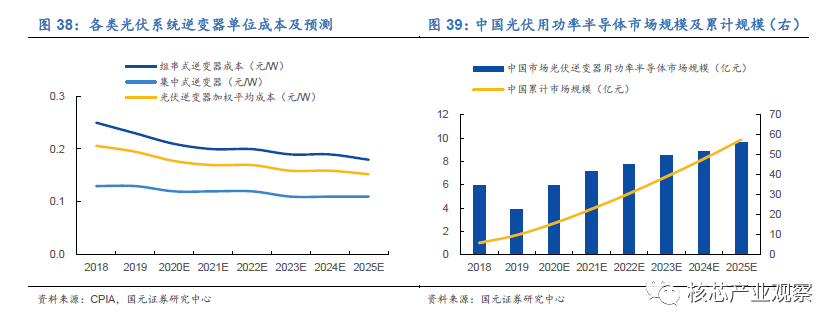

光伏逆變器一般分為三類:集中式、組串式和集散式。集中式由于規模效應單位成本相對低于組串式,單位成本隨著技術成熟和規模量產成下降趨勢。根據CPIA預測,2019年國內光伏逆變器加權平均成本大約是0.2元/W,2025年有望降至0.15元/W。假設功率模塊和分立器件成本占總成本比例的9-10%,測算出中國光伏逆變器用功率半導體需求2019年約3.9億元,2025年9.61億元,國內未來五年累計需求約50億元。

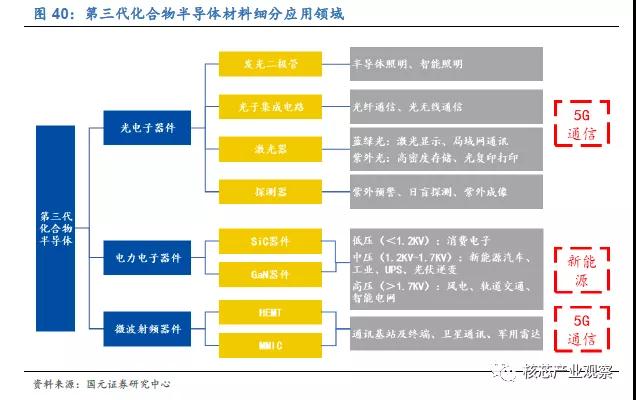

1.3.4更高性能需求推動第三代材料加速產業化

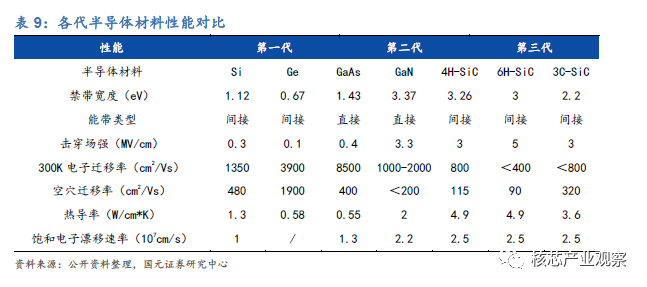

因為第三代材料具有禁帶寬度更大、電子飽和漂移速度更高等特點,具有光電性能優異、高速、高頻、大功率、耐高溫和耐高輻射特征,器件在光電、射頻和電力電子領域極具發展潛力。當前,硅基半導體材料在其材料特性下已接近物理極限,第三代化合物半導體材料已快速進入產業化進程,以SiC和GaN為代表的寬禁帶半導體材料制備、制造工藝與器件物理的迅速發展。SiC具有耐高溫、高頻、大功率、高壓等特性,主要應用于高壓、驅動領域,如光伏逆變器、新能源汽車、充電樁等。

GaN在高頻下具有較高的功率輸出和較小的面積,主要用于射頻領域;GaN有望大幅改進種中低壓領域電源管理、發電和功率輸出等應用,GaN功率市場主要由快充帶動。

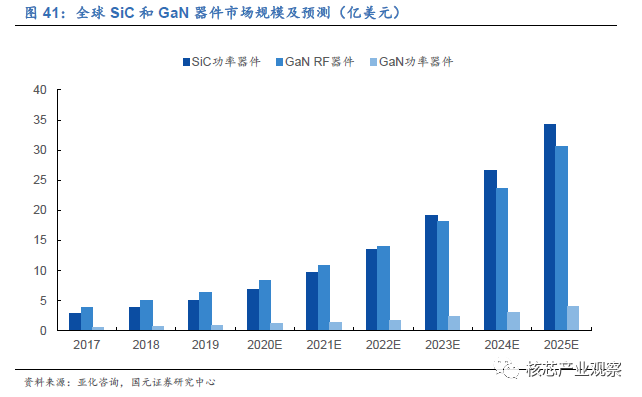

受益于下游新能源車、5G、消費電子領域需求強勁,未來幾年全球SiC和GaN器件市場有望以25%-40%高速增長。根據亞化咨詢預計,2019年SiC功率器件市場約為5億美元,2025年市場規模將達到35億美元;2019年,GaN射頻市場約為6.42億美元,GaN功率器件市場約為0.9億美元,2025年射頻器件市場規模將超過30億美元,功率器件市場將達到4億美元。

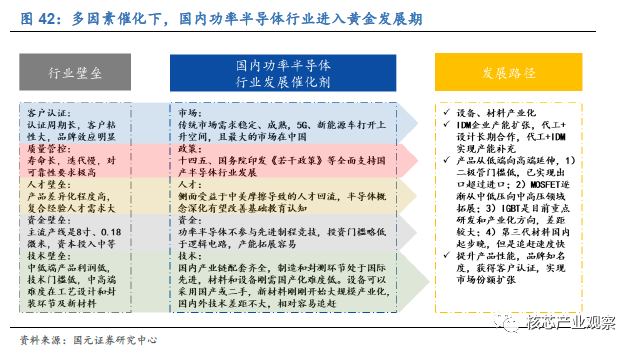

1.4國內功率器件行業進入黃金期,龍頭企業優先受益

在市場需求、政策、人才、資金和技術多因素催化下,國內功率半導體行業未來3-5年有望進入黃金發展期。無論是從技術追趕難度、產業化布局進度、外部因素沖擊等多角度分析,功率半導體都是未來可預見的國產替代進度最快的細分領域之一。在外部環境沖擊相對較小的情況下,技術差距縮短+產能擴張為進口替代趨勢保駕護航。目前國產功率器件在中低端產品上替代進度很快,未來將會持續向中、高端領域延伸。

整個功率器件行業有四個主要發展趨勢:

(1)行業集中度提升,內生+外延式發展趨勢。目前,分立器件行業海外頭部廠商占全球一半的市場且格局穩定,國內行業格局處于體量小、數量多且分散、技術和產品布局單一。國內行業發展必然趨勢是少數具備核心競爭優勢的企業通過持續技術積累和自主創新擴大產品知名度和市場占有率,并向制造和封裝端延伸。

(2)除新市場高增速外,國內企業有望受益于潛在的巨大于進口替代空間。近幾年我國在中低端領域發展迅速,中高端產品市場尚未打開,未來國內行業內優秀企業將憑借地緣、技術和成本等方面的優勢獲得更多的發展機會。

(3)產品性能需求驅動模塊化、集成化發展。分立器件行業發展受需求驅動,為解決更高電能轉換效率、穩定性、高壓大功率及復雜度需求,組裝模塊化和集成化成為技術發展主流趨勢,設計難度更高。

(4)新興寬禁帶材料處于產業化初期,國內追趕難度相對較小。以SiC、GaN為代表的寬禁帶材料具有突破傳統硅材器件性能極限的優勢,具有極強的戰略性和前瞻性。技術壁壘在材料的制備,國內外技術差距在不斷縮小。

來源:核芯產業觀察

注:本文轉載自網絡,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2025 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號