服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:1513

©?資本偵探原創

作者 | 張嘉豪

全球范圍的缺芯潮仍在繼續。汽車制造業、混凝土行業、電子產品制造業……無一不遭遇嚴重影響。

盡管臺積電、英特爾和三星都在大舉投資擴建和建設新的芯片代工廠。但正如英特爾首席執行官蓋爾辛格指出的,這些投資需要時間,至少需要幾個月乃至幾年才能投產。

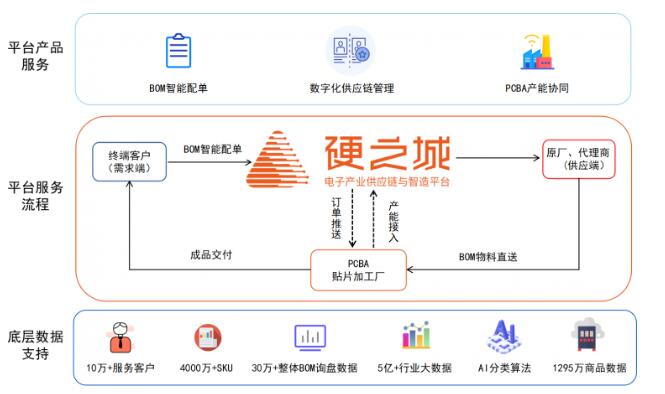

圍繞缺芯與消費電子的相關問題,「資本偵探」專訪到電子產業數字化供應鏈&智能制造平臺「硬之城」CEO李六七。

他認為目前的芯片供應整體狀況并沒有很大的改善,但是在微觀上面發生了一些變化。比如說手機行業的訂單已經開始下滑。手機對應的芯片需求得到一些緩解。而大部分的芯片,還是處于產能和需求之間不平衡的點。

然而,身處寒冬中并不意味著要停止對于未來樂觀的判斷。

“我是非常樂觀地看待中國芯片的崛起的。”李六七談到,從地域來看,芯片發展的重心正從歐美、日韓轉移至中國;從時間來看,2020年開始,接下來的20年到30年將是中國芯片崛起的時間。“國產化這一塊,國外的封鎖造成了很多的困擾,對國產芯片短期來講是痛苦,但是長期發展來講是[敏感詞]的機會。”

這種崛起的具體路徑是怎樣的?芯片的國產替代將沿著怎樣的軌道進行?“總體來講,我認為方向一定是從低端到中端,再到高端的這么一個過程。另外,就是從設計、設備、生產供應三個維度上做突破。”

除了備受矚目的巨頭企業,李六七認為,中小企業也格外重要,在應對此次缺芯潮的過程中,一方面要積極尋找國產芯片品牌來取代缺貨的芯片,另一方面要把供應鏈計劃做得更好。供應鏈層面更好的計劃性是促進整個產業鏈優化的重要一環。

而硬之城瞄準的就是芯片的供應鏈環節,希望為業界提供一種一站式的元器件生產制造服務。“我認為這(一站式的供應)是這批用戶未來的標準服務。這完全跟以前的單品用戶分出很多層級不是一個概念。”

全面來看,缺芯潮一方面帶來了生產停滯,在全球范圍內持續擴散著影響。另一方面,也給了芯片領域一個契機,去思考產業鏈優化的可能性。國產芯片更是如此。技術研發之外,中國企業們如何更好地做計劃,國產供應鏈體系如何變得更健康,更有序,這都是渡過缺芯潮和技術封鎖,真正實現國產替代的過程中需要不斷思考的問題。

關于缺芯

Q:最近一段時間,芯片供應方面有什么新的動態嗎?缺芯的趨勢,是否有了一定的緩解跡象呢?

李六七:整體的狀況沒有很大的改善,但是在微觀上面發生了一些變化。比如說手機行業的訂單已經開始下滑。手機對應的芯片需求得到一些緩解。從價格本身來講,我們判斷從7月到9月,不少芯片的價格會處于一個徘徊和波動的狀態,已經觸到了天花板。有一部分物料,在這個階段會下滑。但整體沒有太大改善,汽車領域的芯片,以及大部分的芯片,還是處于產能和需求之間不平衡的點。

Q:缺芯浪潮對于行業里中小初創企業的影響尤為明顯。您之前也提到過硬之城是專注服務中小型的新硬件公司的。那么在您看來,中小初創企業該如何應對這場危機?

李六七:我們把中小企業分為兩大類。[敏感詞]大類,有技術含量的新硬件公司。第二類,通用產品的公司,技術含量不高。比如說一般消費品,拼的是價格,這一類的公司更偏傳統制造一些。這兩種類型在市場缺芯的時候,表現是不一樣的。

[敏感詞]類型有技術含量的新硬件公司,硬件產品的毛利偏高,因為它在硬件的設計、技術以及渠道上面有核心競爭力。所以它也能夠做渠道的溢價或者是技術的溢價。

在一定程度上,這些公司變得更出類拔萃,因為芯片漲價以后,它仍然可以去銷售,它的毛利可以吃掉這一部分芯片的漲價。比如說它的毛利是70%的話,芯片漲到百分之二三十,它仍然有毛利,所以它能很好的保證產品的產出和銷售。

另外一類,它的毛利可能只有百分之二三十,它的芯片漲20%以后,它就沒有利潤。它沒有利潤的情況下,就沒辦法采購,所以就影響到它的采購以及銷售。

從利潤來講,硬之城服務的新硬件公司,其實大部分活得非常好。把發展那部分淘汰掉,新硬件公司的產品反而賣得更好一些。有一部分技術含量不高的,活得非常痛苦,它必須要停止芯片的采購。

那它們采用什么方式渡過危機呢?[敏感詞],把供應鏈的計劃做得更好,我能夠做提前的供應鏈的計劃,做備貨。第二,做國產替代,如果這個進口品牌缺貨,我們就要用國產品牌替代它。目前我們服務的客戶,在這兩個領域里面做的是比較好的。

Q:有一種觀點是,全球性的缺芯以及國外的技術封鎖,對于芯片國產化反而是一件好事。根據朱格拉周期,接下來十年或將是國內芯片行業的黃金發展期。您怎么看待這種觀點?

李六七:我是非常認可這件事情,也非常樂觀地看待中國芯片的崛起。不同的是,[敏感詞],我認為接下來中國芯片的崛起,不是十年,是三十年。第二,國產化這一塊,國外的封鎖造成了很多的困擾,對國產芯片短期來講是痛苦,但是長期發展來講是[敏感詞]的機會。

首先,因為進口芯片被國產芯片替代,從選型、認證,再到真正的量產,需要有一個替代周期。對大量的硬件公司和供應鏈公司來講,都是耗時間,耗精力,很難熬的一個周期。這個周期是一個痛苦階段。但是這個階段一旦過了以后,大量的中國芯片公司,進到新的產品里面去,未來的量產一定屬于它。所以這是機會,進口品牌沒有,進去以后,這個市場是屬于自己的。

其次,缺芯以及外國的封鎖,在一定程度上加速了我剛才講的過程,所以這對國產芯片是一個[敏感詞]的機會。對手逼著你前進,況且你這個節奏要非常快,是以前的三倍到五倍。從半導體崛起的歷史和進程來看,歐美半導體的崛起時間基本上是從60年代到2000年,它只持續了30年。再看日韓和臺灣,它是從90年代到2020年,這是屬于日本,韓國和臺灣芯片崛起的30年。而到中國,從2020年開始,我認為接下來的20年到30年,是中國芯片環境崛起的時間。

總的來說,[敏感詞],從歷史上芯片崛起的地域和周期來看,我的判斷是地域已經從歐美,日韓轉移到中國。第二,芯片行業和一般消費品持續的時間不一樣,不是五年十年,我認為這個周期應該是二十年,三十年,會更長。

Q:為什么缺芯對你們來說反而是件好事?

李六七:[敏感詞],缺芯會導致供應鏈的計劃越來越高。第二,對國產芯片需求越來越高。第三,對效率的要求越來越高,包括信息的能力,數據的能力。

這三件事情總結下來,它加速了幾件事情:加速了線下轉移;加速了由單品分列的供應鏈變成整體交付的供應鏈;對計劃性的要求越來越高,由以前的臨時性的采購,變成有計劃性的采購。

因此缺芯浪潮長期來講是利好的。

另外,新硬件公司,它的核心競爭力是技術、品牌和渠道,所以在銷售過程中它擁有了高毛利。一旦缺芯,市場波動,我們就認為這是一個洗禮的過程,你有供應鏈能力,你有市場競爭力的時候,你才能存活下來,你沒有就被市場淘汰掉。這些新硬件公司,恰恰擁有了這種能力,我們在跟它們合作的時候,它能活得更好。在市場淘汰的過程中,它存活了下來,就變成了強者,擁有了更大的市場份額,所以對他來講,也是利好的。

Q:您此前在采訪中提到“芯片周期之間有熵增,缺貨也是去掉熵增的過程”,可否詳細解釋下這個思考?

李六七:一個產業一旦處于一個相對穩定的發展階段,一定會產生一些惰性和熵增。比如說它對供應鏈的計劃性的意識會越來越淡泊,計劃性就會越來越差。因此,供應鏈上發生波動的時候,一定會爆發出潛在的問題。

[敏感詞],比如說會出現產品生產不出來,銷售不了。第二,產業鏈條里面,它對原有的供應鏈體系有了依賴,比如說我買賣現貨,單品的交易就能滿足市場需要,沒有更多的需求。但是這就是一種內部熵增,會阻礙它追求更高效,更好的這種服務。第三,在效率及數字化本身,傳統的供應鏈體系里面對它的數字能力,處理信息的能力,可持續發展的能力其實是沒有太多追求的。而這種情況是阻礙著整個芯片流通環節更數字化,更智能化的。

但是缺芯以后,這些問題就暴露出來,比如說芯片原廠就會梳理供應鏈體系里到底有哪些問題。流通環節也會思考這個流通環節是不是可以更好更優。用戶也一定會梳理,它以前依賴的所謂好的供應鏈體系是不是最合理、最健康的。該怎么去對抗未來不可預測的風險,要做什么樣的準備。這個過程就是去熵增的過程。

本質上平穩的東西,讓產業產生了惰性,導致了很多的熵增。一旦問題出現,把這個問題暴露出來,產業鏈里面的上游,中游和下游,就都會去反思這件事情。這個過程一定是優化的過程,是一個去熵增的過程。大概是這個邏輯。

Q:據您的判斷,芯片國產替代的未來在哪里?

李六七:我先簡單說一下。[敏感詞],中國芯片跟國際領先的芯片之間是有很大差異的,我們必須要看到這個差異。在最[敏感詞]的技術里面,差異有20年左右的時間。但是如果中國加速,會不會把它變成十年,不好說。但我們首先要承認它的存在。

第二,我們大量的中端和低端的芯片已經接近甚至達到國際水平,甚至在少量的領域里面,我們已經取得超越。這個是我們看到的希望。

第三,我們預測整體的趨勢是,從低端到中端,再到高端這么一個過程。國產替代先從低端開始,低端基本上已經占到了百分之七八十的份額了。再大量切中端,中端里面,我們從普通芯片,再到MCU,再到一些模擬芯片,這塊我們不斷在占領進口芯片的份額。

第四,芯片不僅僅是買賣和生產的關系,它一般涉及到三個環節,芯片設計、芯片生產加工、生產芯片對應的設備。所以我們會從這三點,同時來做供應鏈。所以總體來講,我認為方向一定是從低端到中端,再到高端的這么一個過程。另外,就是從設計、設備、生產供應三個維度上做突破。

Q:此次缺芯浪潮下,有很多客戶會反映,原廠和代工廠不講武德,沒有契約精神。這個問題您認為可以通過硬之城所提供的平臺來解決嗎?

李六七:首先更正一下這里面的信息,[敏感詞],真正的芯片原廠是講武德的,99%是講武德的。第二,原廠不太愿意看到價格的暴漲和暴跌,也不太愿意看到不講武德的事情發生。第三,原廠不想做這些事情,客戶也不想做這些事情,平臺能做到這樣的事情,為什么會這樣?

流通環節里面,代理商,分銷商等等把價格的調整幅度加大了,特別是一些貿易商,有部分特意炒貨和囤貨,把價格進一步拉伸,甚至是惡意拉伸,抬價的事情就發生了。讓原廠和真正好的一級代理商能看到終端到底有多少需求,就是要把數字化做得更好。

另外,把前沿的、一線的這些數據,能夠更好地及時地讓原廠和一級代理商看得見,而不是完全依賴于不對稱的市場來做出決策,這是對供給端。對用戶端一樣的,我們把原廠的數據和一級代理商的數據,能夠及時的、沒有損失的,同步給終端的用戶,告訴他市場上真正的產能、需求、狀況是什么樣的。

平臺本質上要干兩件事情,[敏感詞],數據的即時化,讓上下游都有這些數據。第二,把這些數據可視化出來。平臺的數據要能夠在上下游更便捷地被看到,這是平臺的價值。我覺得平臺的規模越來越大,數據越來越大的時候,我們這種信息的對稱,數據的對稱,決策的科學性會不斷提高。暴漲暴跌這種情況在未來會減少。

Q:剛才您也提到,平臺一方面是連接原廠供給端,一方面也是直接能抵達需求端。供需是波動的,供少于求之后,上游擴產超過了平衡點,就會變得供過于求,從更長遠來看,您認為芯片的供求關系在未來會是什么樣的走勢?

李六七:整體上,芯片是一個非常特殊的行業,長期看是處于一個供和需相對比較平衡,或者是供小于需求的狀態。芯片行業里面,90%的定單是需要客戶先做計劃,再把定單下到原廠,原廠再通過六周,八周,或者是十周,再交付給客戶。在全球來講非常少的產業是這么做的。大部分的產業是拿錢就能買到貨。

但芯片這個行業很特殊,它其實是一個期貨。為什么呢?是因為芯片原廠在這里面有很好的供給方面的供應控制。所以在長期來講,平衡點過去后,我們覺得不會出現大面積的供大于求這件事情,它會由一個暴漲的狀態,回歸到一個比較理性的狀態,中間會有一個矯正的過程。

比如說芯片本來是賣一塊錢,現在可能賣十塊錢,它不會由一塊錢變成了一毛錢,而是會從十塊錢,回歸到一塊錢左右。這個過程中,它有可能變成八毛錢,九毛錢,它一定有一個市場矯正的過程。但它不會到五毛錢,一塊錢,一毛錢這個階段。

但這里面就有一個問題,如果你在高位去接盤這個芯片,我覺得適當的時候,你要選擇去把這個貨脫手,因為你是高位接盤的。如果價格是在合理的一塊錢左右預定的,我覺得問題不大。我覺得你可以大膽做計劃,大膽做排期。

關于消費電子與機器人

Q:目前國內消費電子品牌和機器人產業,迎來了一種爆發,您是怎么感受到這個趨勢的?

李六七:其實我們在2017年初的時候,我們就定位專門服務中小型的核心用戶,給他提供一站式交付服務,這是我們的戰略定位。那個時候我們有個簡單的判斷,隨著5G和互聯網的爆發,一定會迎來互聯網新硬件公司的爆發。那時候是早期的判斷,看得沒有那么清楚。但是我們當時還是有了一個稍微長久一點的看法,于是就出了這么一個決策。

今天,這種判斷在數據上得到了印證。很多這樣的公司,在三到五年的時間呈現一個十倍,甚至是一百倍的增長。怎么去利用這個價值,我們怎么去由早期階段的切入,能夠服務到全生命周期,從而享受到這個公司成長帶來的價值?那就是要做更專業的供應鏈服務,這是[敏感詞]。第二,給它做更好的計劃和預期,供應鏈的計劃性我們做得更好的話,才能真正服務它的全生命周期。第三,我們把產業鏈打通,延展到生產之上,給中小型用戶提供更多的價值,這也就是生產制造。

Q:這種消費電子和機器人行業的爆發,對下游企業的采購行為帶來了哪些方面的變化?然后供應鏈流通環節上,和之前又有哪些不同?

李六七:從中長期來看有一種非常大的變化。[敏感詞],一站式的供應一定是未來。第二,這些新硬件公司,基本上都是新的人群,90后居多,他們對供應鏈和生產制造是缺乏認知的。所以它一定需要有一個外部專業的供應鏈公司、生產制造公司給他提供專業的服務。

這種專業服務我認為一定是一站式的,包括器械的一站式、生產制造的一站式、一站式的供應加生產制造,我認為這是這批用戶未來的標準服務。這完全跟以前的單品用戶、分出很多層級不是一個概念。

我覺得所有人應該認識到這個變化,這是未來本質的變化。所以我們認為,硬之城提供給客戶的,是一站式的元器件生產制造服務,是一種新的交付方式。

Q:相比于汽車、手機,芯片產業似乎更加分散,甚至個性化,這對于供應鏈管理來說有哪些挑戰?

李六七:[敏感詞]個大原則是,我們始終告訴我們自己,我們是一家數據驅動的公司,雖然我們做的事情是提供很多服務,我們做的事情是把不同項目,不同行業底層的共性的邏輯,把它抽出來。這行業里面,看底層的、共通的這些邏輯,我們把這些邏輯進行標準化。我們抽出來的邏輯標準化以后,給它提供這個服務,對我們來講就變得非常輕。

理論上來講,客戶給我們一個項目,在給之前,我不知道它是做手機的,還是做汽車的,還是做什么項目的。但是我怎么分析它,怎么去判斷,基于什么邏輯去判斷這個階段它需要什么樣的服務。這個是有跡可尋的,是底層的邏輯。把這個底層邏輯挖掘出來,我就可以給它提供對應的服務。在爆發期、成熟期,都有對應的底層邏輯,把它抽出來以后再去處理和提供專業的服務,就變得很輕松。

所以本質上,不管你是什么行業,不管你是什么樣子,我抽取剛剛講的邏輯,給你提供專業服務。對我來講,需要的是做好底層的數字化和邏輯的東西,再把產業的東西,融入到我的知識庫里面去,就能給它提供這種專業的服務。

Q:中小廠商的智能化水平到了什么程度?能支撐咱們的這套思路嗎?

李六七:數字驅動,我們把它理解為兩個層級,[敏感詞]個層級,你能夠用數據化的方式,把很多復雜和個性化的事情,變成標準化的。數字化以后,就可以輸出非常好的產品。第二,把這個數據能力給到上下游,讓它去做更好的決策、更好的運營、更好的效率提升。我覺得[敏感詞]階段的事情,是通過這種數據能力,讓我們輸出數字供應鏈和生產制造。所以對于用戶來講,它有一種好的產品的接收能力就好了。對供應鏈來講,能夠接收這種好的決策就好。

換句話說,對用戶來講,我還沒有做到幫助它做更好的決策,那是我下個階段做的事情。我現在做的核心是[敏感詞]個層級。所以在這個階段,我對我的客戶其實沒有太多數字化能力的要求。第二個階段我就有,但我也不指望他的數字化程度有多高,我是給他們輸出系統,給他們輸出工具,這樣能夠幫助他們提升系統的能力和數據化的能力。

關于硬之城

Q:硬之城自己在數據化,智能化的過程中,曾經遇到過哪些問題或者困難嗎?

李六七:我們在按照自己的節奏走,困難肯定是有的,并且持續不斷。比如說幾個數字化,[敏感詞]個我們要對整個供應商資源的數字化。我們行業的數據化本身就有挑戰。第二個,我們要做這個行業里面的產品數據化,就是你所有的SPO,必須要把它做數字化改造。第三,你要做行業的知識庫。比如說,每個行業最小單元的數據代表什么意思,比如02,06,03,25V,這些詞代表什么意思,你要把它變成一個知識庫,一個行業專家擁有的知識庫,你要有自己的算法。第四,在制造這塊,必須要對工廠進行數字化改造,你才能知道工廠的生產能力,它的計劃是怎么做的,這是外圍的。

在我們的底層,我們打造了DSMS系統。[敏感詞]個D,代表Design,S就是Supply,M就是Manufacture,就是生產制造,最后一個S是Service和System。從硬件、設計到器件供應,再到生產制造,我們做了一個內部的系統。我們要把它全部數據化,就是以DSMS這個數字化方式,提供服務和系統。所以,內部的系統也是我們要不斷升級和迭代的點。

我們的數字化,無非就是供應鏈的數字化,生產制造的數字化,內部的DSMS數字化,然后形成我們自己的數字化能力。我們認為這都是難點和我們需要不斷解決的一些問題。

Q:硬之城上半年的營收已經超出了此前的預期,您之前也在采訪中提到了,下半年預期是去年同期的兩倍以上,這種收入的增長,主要是來自哪些業務呢?

李六七:去年年底我們在做年度計劃的時候,我們把我們的增長目標,定在130%左右,今年下半年完成以后,跟同期比的話,我們增長達到200%的增長,這個超出我們預期了。后來我們也在做復盤,我們增長的原因。

有幾個原因,[敏感詞],順勢而為,事情做對了。包括線上化等等,這幾大利好是對我們有幫助的,因為我們剛好做了一個跟周期吻合的事情,這個大勢我們做對了,這是最重要的原因。

第二,我們做的一站式的供應鏈能力開始規模化。我們的產品,指的是供應鏈的能力和生產制造的能力,我們內部的組織,這個東西,我們認為已經達到了規模化了。

第三,我們一站式服務的品牌口碑,在圈子內已經形成了。這種內生的增長和品牌傳播介紹到客戶越來越多了,這個對我們影響很大。

總之,我們分析是三個原因:[敏感詞]大趨勢做對了。第二,前端打造的產品本身已經規模化了。第三,品牌效應慢慢產生了。

Q:硬之城在發展的過程中,發現了它最初以電商撮合上下游的方式,在原器件領域是行不通的,這種“行不通”的原因您認為是什么呢?

李六七:我們在2016年3月份平臺上線,大概過了六個月左右的時間,我們就做了復盤,認為有問題。簡單的平臺、電商,給用戶提供的價值太薄,于是我們就做了轉型。

我們認為一個產業里面,你只有給你的客戶提供足夠厚的價值,用戶對你有足夠多的期待,你這個商業模式才真的有價值。這是我們當初的判斷,所以我們才做了轉型。

本質上是怎么改變的呢?由一個簡單的撮合交易,電商交易,變成了一個一站式的、深度供應鏈的方式,以服務企業的方式來輸出。供應鏈由單品不斷延展到它的服務整個生命周期。我認為這個是對用戶有價值的,所以我們開始朝著這個方向努力。

Q:這種供應鏈賦能,會不會讓外界覺得硬之城既是裁判員又是運動員呢?

李六七:我們采用的是一種類自營的方式,客戶所有的訂單是給我們的,沒有給客戶的。這里面我們沒有充當裁判員的角色,我們更多的是運動員的角色。

我們提供了一個更深度的服務在里面。我們會在生態里面做不同服務的公司進來。比如說你有供應能力的,我跟你一起合作,比如我們做了FBA倉,就是供應商把貨補到我的倉,把你的渠道能力發揮出來,我來幫你去賣這個貨。如果你有方案能力,你可以進來,為我們合作生態里的公司提供方案設計的服務,這個沒問題。本質上我們做的事情是有差異化的。

Q:供應鏈賦能和數字化的生產制造,是否意味著硬之城做的越來越“重”?您怎么考慮這件事情的性價比?

李六七:是的,我們是做得越來越“重”,但這個“重”我們跟你一樣打了引號。[敏感詞]個,電商也好,撮合也好,這種簡單的、輕的方式在產業互聯網是行不通的。用戶想要有深度價值的輸入,意味著他需要的不僅僅是買賣,需要的是體系化的服務。

第二,我們把這個“重”打了個引號,是因為我們在做的是如何讓復雜的事情標準化。我們要先把復雜的事情標準化,再通過算法變成數字化、智能化。在重的過程中,反而又變輕了,這是我們要干的事情。

第三,這是為了滿足用戶的核心需要。況且這個核心需要,別人做不了,只有平臺公司能做。比如說樣品打樣這件事情,必須由公司來做,因此這個事情就重了。但同樣,我也要對它進行數字化改造,效率提升,讓它變得比傳統輕很多。

總結一下,[敏感詞]個,該重的地方一定要重,這是價值的體現。第二,該輕的時候一定要輕,你要通過數字化算法的能力,跟傳統的做法不一樣,把它變輕,這是我們整體的邏輯。

Q:像我們上線的PCBA工廠,這種一方面在供應鏈賦能,還要提供生產制造的服務,這是否意味著這個行業的風險,也都會由硬之城來承擔呢?

李六七:是指什么風險呢?

Q:比如說硬之城一方面會提供供應鏈的上下游的整合,另一方面,又會進軍制造的行業,在各個方面都發力,是否會帶來一定的風險呢?

李六七:很好的一個問題。首先,我們做制造,本質上是來源于客戶對我們的強需求。很多客戶通過我們一站式供應鏈買了物料,而從去年年底,越來越多的客戶跟我講,你能不能幫我一起去做貼片與智能制造的加工呢?因為在他們看來,原器件的一站式交付,是整個鏈條里面最難的、耗時最長的,把這件最難、最長的事情都做了,也做好了,為什么不把更輕、更容易的事情一并做了?這樣就不用找貼片廠生產加工了。另外找一家貼片廠,還要花很多時間,有很多問題,但我們做就很輕松。所以做制造這個事情,是引入了強需求。

第二,我們評估的時候,發現制造是相對比較成熟的事情,它沒有去挑戰行業中的技術難點。它的風險在于,你開工廠有沒有足夠多的訂單,有沒有成熟的人員幫你做生產管控。在這兩個點沒有問題的情況下,開工廠的風險是比較小的。

所以我們想,我們有這么多用戶,開工廠不用去做新用戶的開拓,所以我在這個方面是沒有風險的。至于成熟的團隊,我們就請專業的人。我們在行業里面請專業的人給我們做生產制造,再把我們數字化的能力和標準化的能力加給這個團隊,讓它來完成這個改造。所以在我看來,我對工廠的延展,是一個非常輕的事情,風險沒那么大。

Q:其實做電子元器件采購的平臺挺多的,您覺得硬之城最獨特的地方在哪,核心競爭力是在哪里?

李六七:主要有兩點。[敏感詞],我服務的客戶是新硬件公司,這批客戶是硬件公司里面,最有價值的一批客戶,它也是未來硬件公司的代表。

第二,我們是元器件的一站式交付,這里面包括整體方案的處理、元器件的提供、整個項目的供應鏈計劃,這個是不同的。總結一下,[敏感詞]我服務的用戶不一樣。第二我提供的供應鏈方式不一樣。

Q:您覺得電子元器件采購這個行業,會有一統江湖的機會嗎?

李六七:我的看法就是,行業會出現一家公司的規[敏感詞]別大,但是它不可能一統江湖,因為這個行業非常復雜。

這個行業里面,一定是有一家一站式供應和生產交付打通的巨頭公司,也有兩三家方向相通但規模比較小一點的公司。還有大量的在各個領域里面,做的比較專業的公司存在。它們都可以成長為不錯的公司,只是規模可能不太一樣。

如果用上市標準來看的話,我認為這個行業可以產生20家以上的上市公司,但是頭部公司可能是過千億的。下面的公司,可能有三百億,五百億的,再往下走,可能是幾十億,一百億多的公司有很多,大概判斷是這樣。

Q:最后一個問題,之前有投資人總結過B2B的創業項目,大多會面臨一個不可能的三角,高毛利,高周轉,大規模,這三者組合在一起,是不可兼得的,您同意這個觀點嗎?

李六七:相對較高的毛利、高周轉和大規模,理論上來講,我是認可這個觀點的。但是我不認為它是一個[敏感詞]的事情,在這個行業里面,有可能會出現相對較高的毛利、高周轉和大規模。

免責聲明:本文轉載自“資本偵探”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1