中芯國際2024年業績復盤與2025年技術布局展望

一、2024年核心業績:產能擴張與結構優化驅動營收創新高

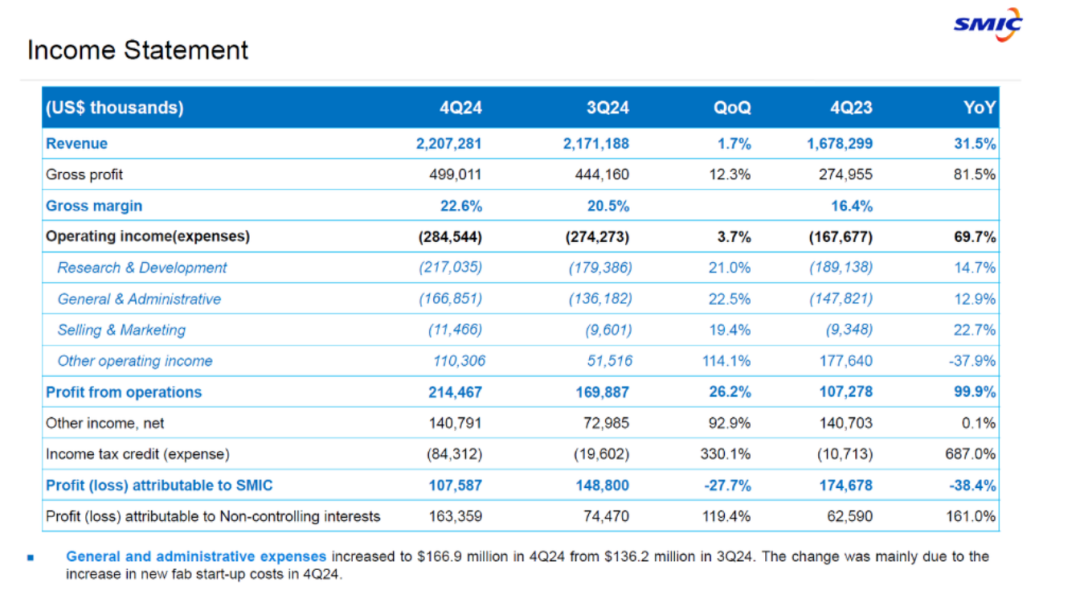

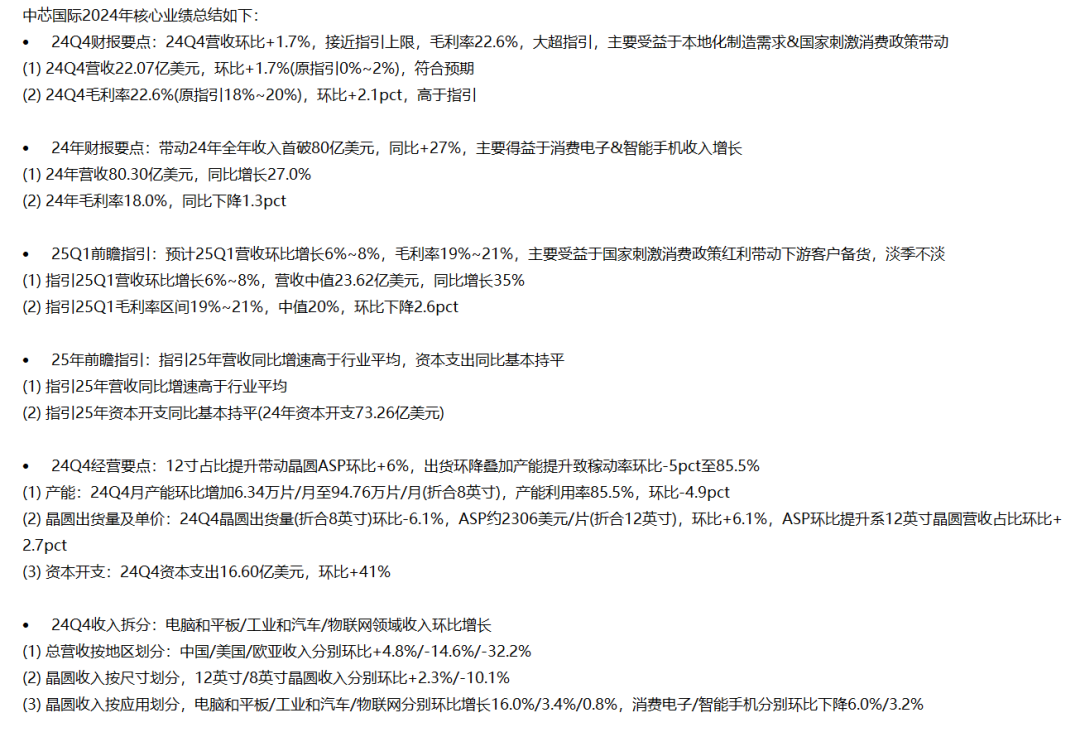

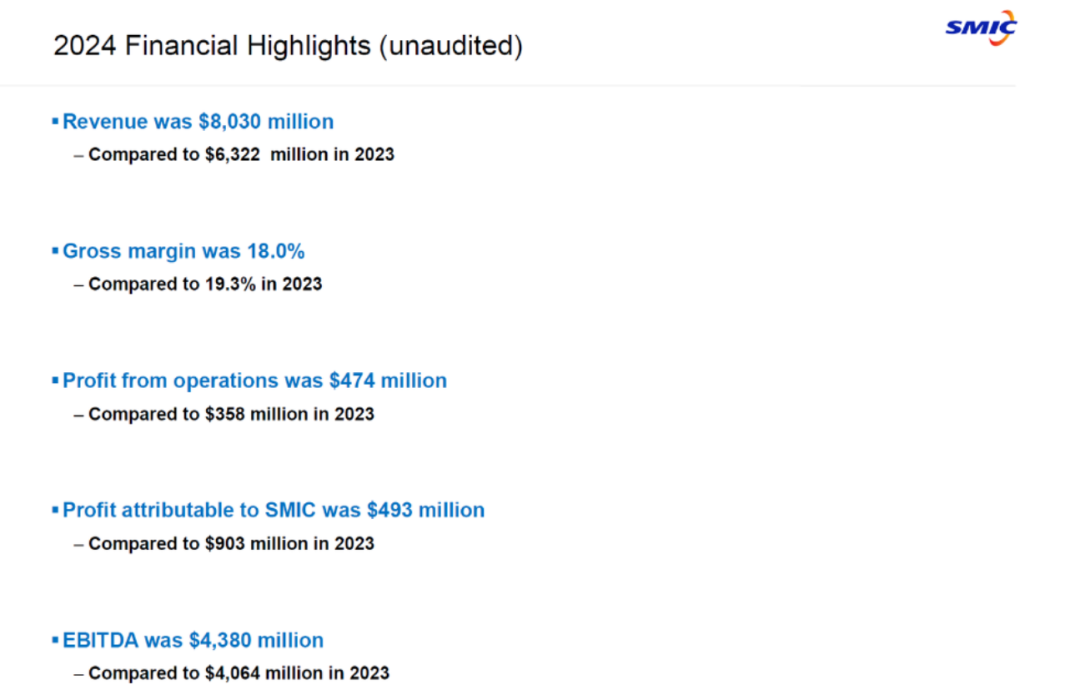

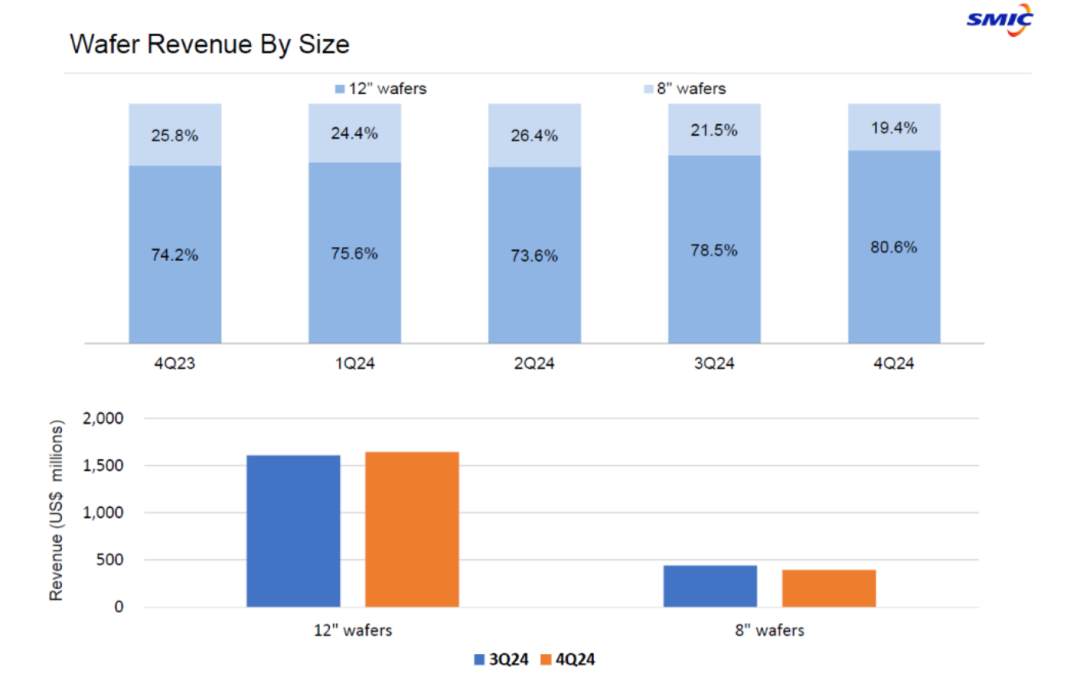

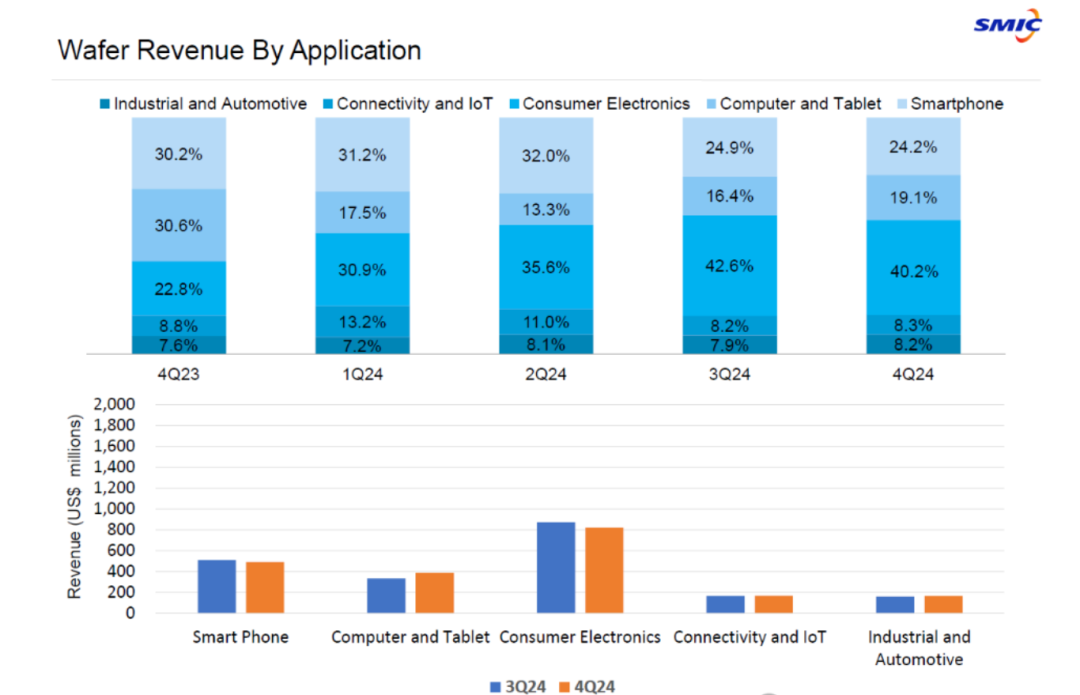

2024年中芯國際營收首次突破80億美元(同比+27%),其中12英寸晶圓收入占比提升至77%,成為增長核心引擎。盡管全年毛利率受折舊壓力同比下滑1.3pct至18%,但Q4單季毛利率逆勢攀升至22.6%,主要得益于12英寸晶圓ASP環比提升6.1%(達2306美元/片)及產品組合優化。技術層面,公司在模擬器件、高壓顯示驅動、圖像傳感器等領域實現工藝突破,汽車電子平臺完成車規級認證并量產,支撐工業與汽車類收入環比增長3.4%。

二、產能與效率:12英寸主導下的戰略調整

截至2024年底,公司月產能達94.76萬片(折合8英寸),全年資本開支73.26億美元,重點投向12英寸產線。Q4新增2.8萬片12英寸產能帶動ASP提升,但出貨量環比下降6.1%導致稼動率下滑至85.5%。值得注意的是,國內客戶收入占比提升至85%,驗證國產替代進程加速。技術布局上,28nm高壓顯示驅動技術已實現量產,圖像傳感器向高像素、小單元方向迭代,功率分立器件平臺貢獻新增量。

-

需求端分化:消費電子與智能手機補庫存推動Q1營收環比增長6%-8%(中值23.6億美元),但下半年需警惕全球同業競爭加劇及地緣政治風險。汽車產業鏈國產化進入體量階段,公司通過BCD工藝、MCU等平臺深度綁定客戶。

-

成本壓力管理:預計2025年折舊同比增20%,公司將通過提升稼動率(目標>85%)及優化高毛利產品占比(如車規芯片)對沖壓力。目前定價策略以“隨行就市+戰略客戶協同”為主,避免惡性價格戰。

-

技術升級路徑:重點推進12英寸特色工藝研發,包括超低功耗邏輯平臺、高可靠性存儲器等,強化在新能源、工控等領域的差異化競爭力。汽車電子技術將覆蓋車載娛樂、動力控制等全場景,目標實現收入倍增。

-

工藝節點突破:28nm高壓顯示驅動產能供不應求,40nm/55nm成熟制程仍是消費電子主力。

-

特色工藝開發:車規級BCD工藝、高像素圖像傳感器制程、第三代半導體器件封裝技術成為研發重點。

-

供應鏈韌性建設:通過設備國產化率提升及多區域供應商布局,應對地緣政治導致的設備交付風險。

以下是中芯國際2024年業績交流會問答的核心要點總結:

-

-

-

2025年,預計由于國際政策不穩定和國內消費激勵政策,可能會出現短期的需求拉動,導致Q1和全年ASP略有下降。隨著產能增長,8英寸產能利用率提升,可能導致ASP的加權平均值下降。盡管如此,整體下降幅度有限,但下半年可能面臨更多的價格壓力。

-

12英寸晶圓比例增加,8英寸比例減少,導致整體ASP提升。

-

低價產品出貨量減少,更多差異化和客制化產品出貨,價格較高。

-

-

2025年資本開支計劃與2024年基本持平,預計約為75億美元,重點用于與長期客戶的戰略合作,確保產能擴展的合理性和效益。

-

預計每年會增加約5萬片12英寸產能,而8英寸產能將保持穩定,提升其質量和效益。

-

-

中芯國際目標在未來三年將汽車產品的占比提升到10%,目前汽車產品占比約為8%-10%。公司已在多個平臺上為汽車產業提供高可靠性產品,如IGBT和碳化硅設備。

-

汽車市場的增長預計將逐步推進,汽車類產品需要多年的驗證和市場推廣,預計三年內才能完全驗證和上量。

-

-

中芯國際規模的擴大使其能夠更好地支持大客戶,并在技術開發和產線升級方面提供更多資源。大客戶傾向于優先選擇中芯國際,尤其是在質量和技術上的長期合作中,進一步加強了其行業地位。

-

-

中芯國際在28納米技術上的產能建設相對較晚,但通過加速平臺建設和提高產能,已確保能夠提供更先進的技術和質量。28納米的主要應用包括標準邏輯、低功耗邏輯、電源管理和車載顯示驅動等,未來幾年會不斷拓展產品的多樣性和應用。

-

-

中芯國際的資本支出持續增長,導致折舊壓力加大。預計2025年折舊增加約20%,對毛利率仍然存在較大壓力。但公司通過提高產能利用率、推動技術更新和精細化管理,力求對沖折舊帶來的影響,并提高成本競爭力。

-

-

政府的消費刺激政策,如大屏電視、手機、PC等產品的激勵政策,帶動了下游需求增長,尤其在2024年四季度顯現明顯效果。公司預計這種刺激效應將在2025年[敏感詞]季度和第二季度繼續發揮作用,但隨著政策的逐步結束,需求拉動可能會減緩。

-

-

預計2025年公司將實現較高的出貨量和銷售額增長,特別是在[敏感詞]季度,預計同比增長30%。但下半年市場形勢不確定,國際政策變化和客戶拉貨情況的持續性尚需觀察,預計全年增速將高于行業平均水平,但具體增長幅度將受國際形勢和政策變化的影響。

小結一下:中芯國際在產能規模躍升的同時,正從“量增”向“質變”轉型。2025年需平衡產能擴張與毛利率壓力,技術迭代速度與客戶需求匹配度將成為關鍵。工程師需關注12英寸特色工藝開發、車規芯片驗證流程優化及新興應用場景(如AI邊緣計算)的技術儲備,以把握國產半導體產業鏈升級機遇。

免責聲明:本文采摘自“老虎說芯”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。